Eine kritische Bewertung der von der Bundesregierung angekündigten Maßnahmen

Nach Dänemark und Polen hat jetzt auch die österreichische Regierung angekündigt, dass an Unternehmen mit Sitz in einer Steueroase, keine Staatshilfen im Zuge der Bekämpfung der Corona-Pandemie gewährt werden sollen. Nachdem für die Qualifizierung als Steueroase jedoch nur die Staaten auf der „EU-Schwarzliste“ herangezogen werden sollen, muss diese grundsätzlich begrüßenswerte Maßnahme eher als symbolisch, denn als effektiv bewertet werden.

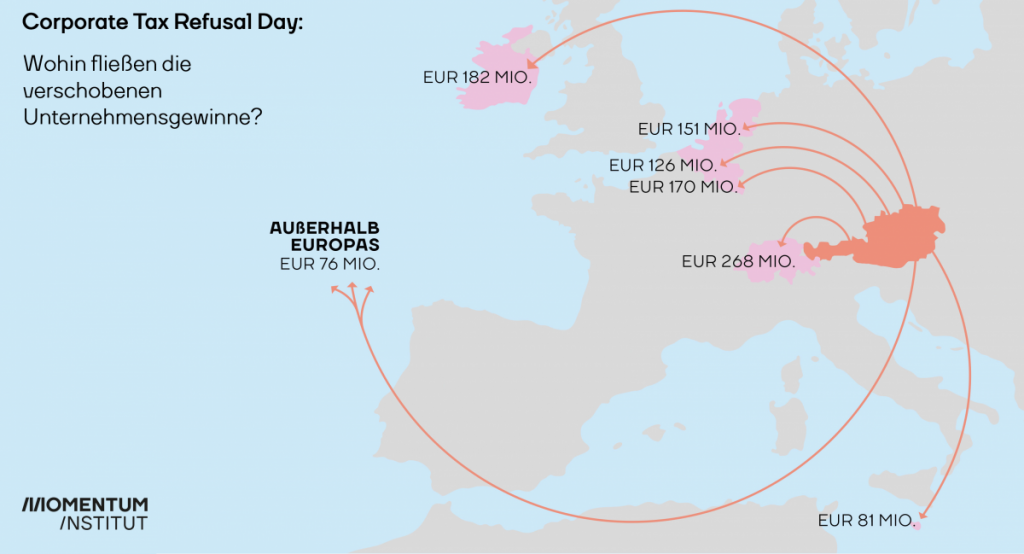

Ausmaß der Steuervermeidung

Gabriel Zucman – einer der renommiertesten Experten im Bereich der Forschung zur globalen Steuervermeidung – hat gemeinsam mit anderen das Ausmaß der Gewinnverschiebung durch multinationale Konzerne errechnet. Sein Ergebnis: 2016 wurden etwa 40 Prozent der Profite, die multinationale Konzerne im Ausland erwirtschaften, in Steueroasen verschoben (Tørsløv, Wier & Zucman, 2018, PDF als Download).

Im Rahmen einer Studie im Auftrag des Momentum Instituts wurden diese Daten für Österreich unter die Lupe genommen bzw. analysiert. Dabei kommt heraus, dass Steuervermeidungsstrategien multinationaler Unternehmen dem österreichischen Staat 2016 jährlich rd. 1,1 Mrd. Euro gekostet haben. Auf 2018 hochgerechnet sind es sogar 1,3 Mrd. Euro. Eine weitere Erkenntnis besteht darin, dass der Großteil davon in Steueroasen in Europa bzw. der EU (Schweiz, Irland, Luxemburg, Niederlande, Malta) verschoben wird. Nur ein Bruchteil (ca. 76 Mio. Euro – das sind knapp 7 Prozent) werden in Staaten außerhalb Europas verschoben (siehe Grafik).

Geplante Regelung ist weitgehend wirkungslos, da sich die wichtigsten Steueroasen innerhalb Europas befinden

Die obigen Daten verdeutlichen daher, dass sich die wichtigsten Steueroasen innerhalb Europas befinden. Doch genau darin besteht auch der Schwachpunkt der von der Regierung geplanten Regelung, denn der Ausschluss von Staatshilfen soll nur für Unternehmen, die ihren Sitz in Steueroasen, die sich auf der schwarzen Liste der EU befinden bzw. dort registriert sind, gelten. Auf dieser Liste stehen derzeit jedoch nur 12 Staaten: Panama, die Seychellen, Palau, die Cayman Islands, die Amerikanischen Jungferninseln, Amerikanisch-Samoa, Fidschi, Guam, Oman, Samoa, Trinidad und Tobago und Vanuatu. Zudem mangelt es dieser Aufzählung auch an anderen wichtigen Zielländern für Gewinnverschiebungen wie z.B. den Britischen Jungferninseln oder den Bermudas.

Damit ist die Regelung weitgehend wirkungslos. Konzerne mit Sitzen oder Tochterunternehmen in den wichtigen europäischen Steueroasen – wie Luxemburg, den Niederlanden, Irland oder der Schweiz – könnten weiterhin Corona-Förderungen bekommen. Darunter fallen auch bekannte Steuersünder wie Starbucks oder Apple. Zur Erinnerung: Starbucks hat 2014 in Österreich einen Umsatz von etwa 17 Mio. Euro erwirtschaftet, und zahlte dabei – durch konzerninterne Gewinnverschiebung – lediglich knapp 1.000 Euro an Körperschaftssteuer. Apple ist für seinen „double irish dutch sandwich“ bekannt. Dieses Steuervermeidungskonstrukt mündete in einem EU-Beihilfenverfahren, das zum Vorschein brachte, dass der effektive Gewinnsteuersatz des Tochterunternehmens von Apple in Irland, in dem die europäischen Umsätze gesammelt wurden, 2014 lediglich bei 0,005% lag! Das Beihilfeverfahren endete mit einer Nachforderung in der Höhe von 13 Mrd. Euro.

Effektive schwarze Liste und Konzern-Steuertransparenz sind notwendig

Damit die von der Regierung geplante Regelung auch tatsächlich eine Wirkung entfalten kann, bräuchte es als Kriterium für die Nichtgewährung von Staatshilfen im Rahmen der Bekämpfung der Corona-Pandemie eine effektive schwarze Liste, die auch europäische Steuersümpfe wie z.B. Luxemburg, die Niederlande, Irland oder die Schweiz umfasst. Dafür würde sich z.B. die um Einiges längere schwarze Liste des „Tax Justice Network“ eignen.

Damit zudem leichter ermittelt werden kann, welche Konzerne Gewinne verschieben und damit ihre Steuerlast in Österreich senken, wäre es an der Zeit, dass Österreich seine Blockadehaltung hinsichtlich der öffentlichen länderweisen Berichterstattung (sog. „Public Country by Country Reporting“) aufgibt. Wenn dies umgesetzt wäre, dann müssten Konzerne Berichte über ihre Umsätze, Gewinne und Steuern je Land veröffentlichen. So wäre auch für die interessierte Öffentlichkeit ersichtlich, ob z.B. die Steuern in einem Land in einem vernünftigen Verhältnis zum Umsatz stehen bzw. könnte man so die Gewinnverschiebungen von manchen Konzernen leichter aufdecken.

Zusammenfassend ist die von der Bundesregierung angekündigte Regelung, an Unternehmen, die ihren Sitz in einem Staat haben der sich auf der „EU-Schwarzliste“ befindet, keine Staatshilfen im Rahmen der Bekämpfung der Corona-Pandemie zu gewähren, eher als symbolischer Akt, denn als wirkungsvolle Maßnahme zur Eindämmung der Steuervermeidung von Konzernen zu verstehen. Notwendig wäre eine Nachschärfung, sodass Konzerne, die ihre Gewinne in – insb. europäische –Steuersümpfe verschieben und dadurch dem Gemeinwohl schaden, nicht zusätzlich auch noch von Corona-Staatshilfen profitieren können.