Wir geben einen Überblick über die wichtigsten Zahlen und Fakten rund um die österreichische Sozialversicherung.

Wohin fließen die Beiträge für die Sozialversicherung?

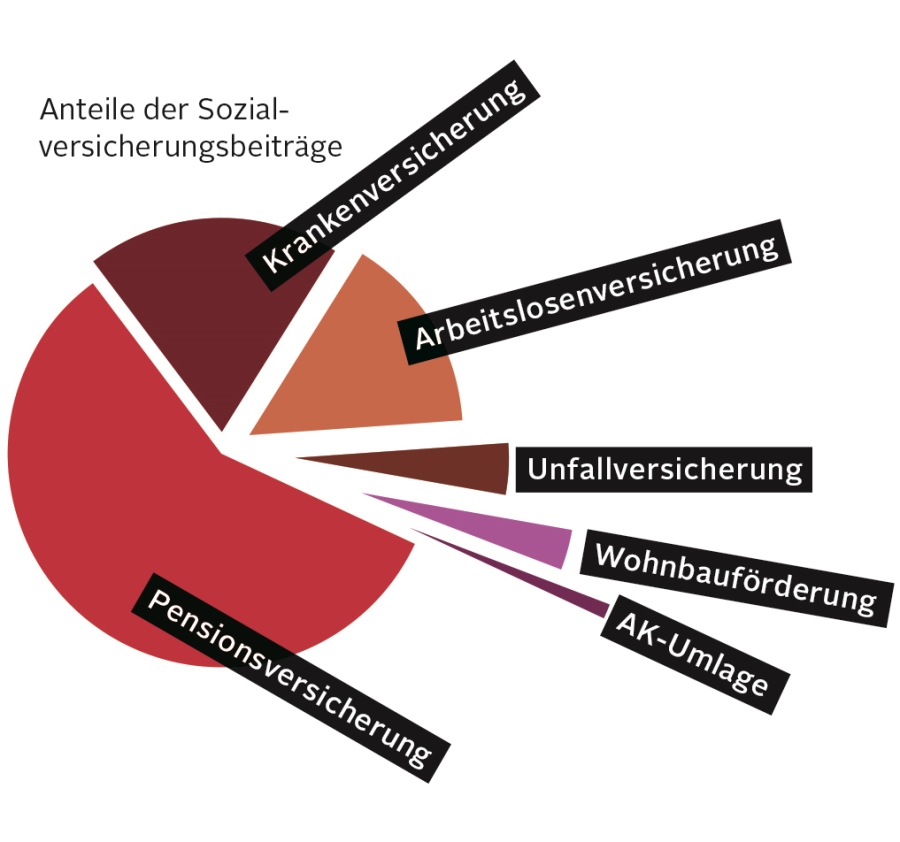

Zur Sozialversicherung gehören vor allem die Kranken-, Pensions- und Unfallversicherung, deren Träger im Hauptverband der österreichischen Sozialversicherungsträger zusammengefasst sind. Aber auch die Arbeitslosenversicherung ist ein Teil der Sozialversicherung. Von einem bezahlten Beitragseuro fließen 58 Cent in die Pensionsversicherung, 19 Cent in die Krankenversicherung und 15 Cent in die Arbeitslosenversicherung.

Was bedeutet Pflichtversicherung?

In Österreich gibt es ein System der Pflichtversicherung für alle Erwerbstätigen. Das bedeutet, wer ein Einkommen über der Geringfügigkeitsgrenze bezieht, ist automatisch sozialversichert. Der Versicherungsschutz tritt auch dann sofort ein, wenn jemand bereits krank ist oder war. Im Unterschied zu privaten Versicherungen gibt es keine Risikenauslese. Die Höhe des Beitrags hängt vom Einkommen ab und nicht vom persönlichen Risiko, krank zu werden, sich zu verletzen oder arbeitsunfähig zu werden. Der Gesetzgeber legt fest, wer wo versichert ist, welche Leistungen es gibt und wie diese finanziert werden. Bis auf wenige Ausnahmen können Angehörige beitragsfrei in der Krankenversicherung mitversichert werden. Alle Versicherten haben Anspruch auf die gleichen Leistungen und Konditionen. Die Risiken werden auf eine große Zahl von BeitragszahlerInnen aufgeteilt. Es entsteht kein Werbeaufwand, weil nicht unterschiedliche Versicherungsanbieter versuchen, sich gegenseitig, die jüngsten und gesündesten KundInnen abzujagen. Die Verwaltungskosten können dadurch relativ gering gehalten werden.

Sind in Österreich alle Menschen versichert?

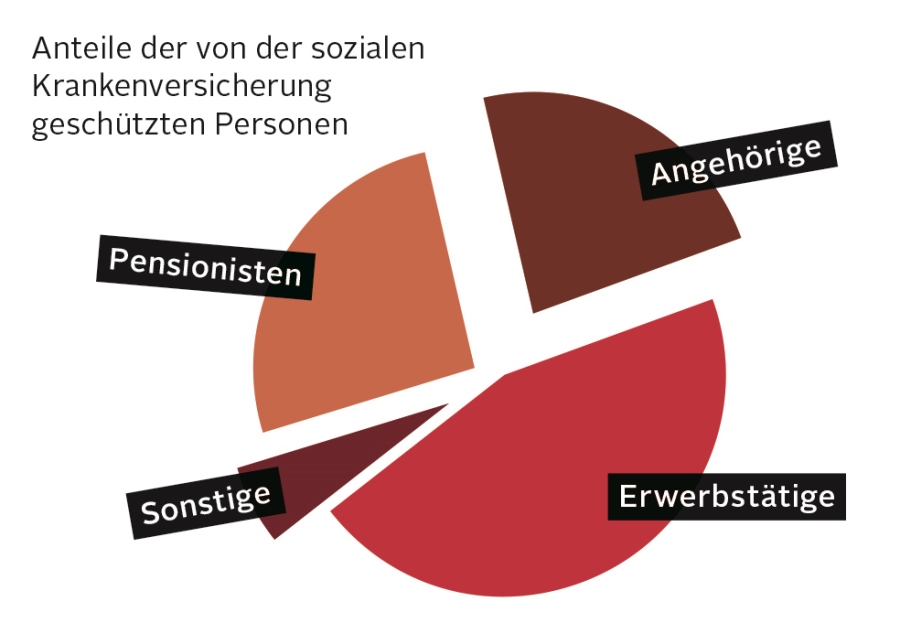

Fast alle ÖsterreicherInnen, 8,6 Millionen oder 99,9 Prozent der Bevölkerung, sind in Österreich krankenversichert und haben weitgehend Anspruch auf die gleichen Leistungen. Krankenversichert sind alle ArbeitnehmerInnen und Selbstständigen mit einem Einkommen über der Geringfügigkeitsgrenze, außerdem PensionistInnen sowie BezieherInnen von Arbeitslosengeld, Notstandshilfe oder Mindestsicherung sowie mitversicherte Angehörige. In der Pensionsversicherung sind insgesamt 3,8 Millionen und in der Unfallversicherung 6,2 Millionen Menschen.

Was bedeutet Selbstverwaltung?

Selbstverwaltung bedeutet, dass jene Gruppen, die Beiträge an die Sozialversicherung bezahlen oder Leistungen von ihr beziehen, das Recht haben, an deren Verwaltung mitzuwirken. Deshalb werden die 22 Sozialversicherungsträger (u. a. Gebietskrankenkassen, Beamten-, Bauern- und Selbstständigenversicherungen) von VertreterInnen geführt, die von ArbeitnehmerInnen- und Arbeitgeberorganisationen entsandt werden. Dahinter steht die Idee einer bevölkerungsnahen, transparenten und demokratisch legitimierten Verwaltung, die auf regionale Besonderheiten und spezielle Bedürfnisse der einzelnen Berufsgruppen Rücksicht nimmt. Die einzelnen Sozialversicherungsträger sind zwar der Kontrolle des Staates unterworfen, haben aber ein gewisses Ausmaß an Autonomie. Das erschwert nicht zuletzt auch Leistungskürzungen.

Wie hoch sind die Verwaltungskosten der Sozialversicherung?

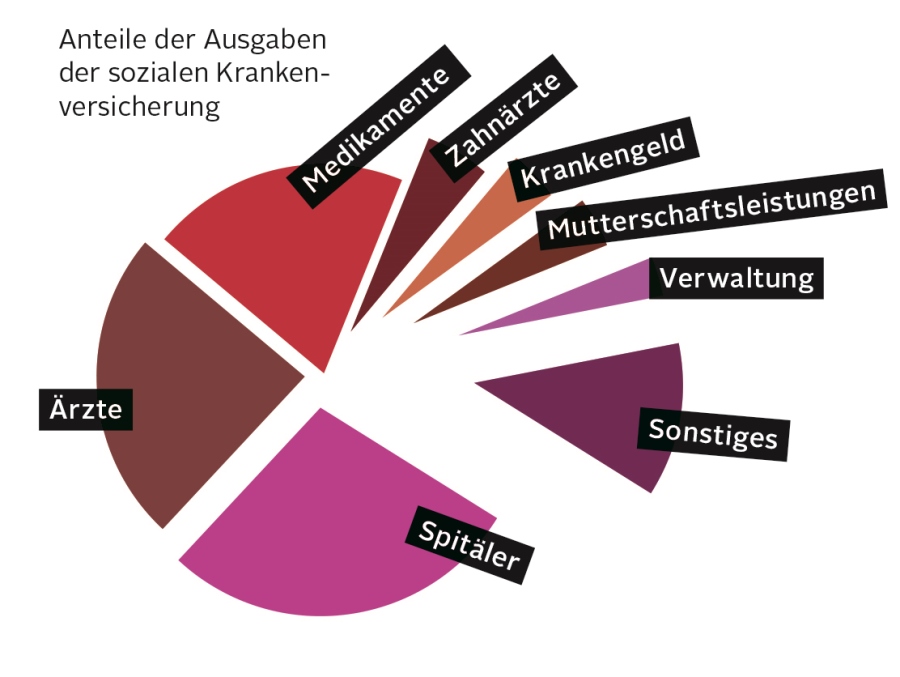

Ein Blick auf den Verwaltungskostenanteil der Sozialversicherungsträger zeigt, dass dieser bereits sehr niedrig ist. Die Beiträge, die an die Sozialversicherung gezahlt werden, fließen zu mehr als 97 Prozent wieder an die Versicherten in Form von Leistungen zurück. Bei privaten Krankenversicherungen ist das nur zu 70 Prozent der Fall. Die Verwaltungskosten machen nur etwa 2 Prozent der Einnahmen aus. In der Krankenversicherung beträgt der Verwaltungsaufwand 2,7 Prozent der Einnahmen. Das ist wesentlich besser als vor 15 Jahren. Damals betrug er noch 3,4 Prozent der Einnahmen. In der Pensionsversicherung macht der Verwaltungsaufwand nur 1,5 Prozent der Einnahmen aus. Vergleiche mit anderen Ländern zeigen, dass etwa in Deutschland die Verwaltungskosten der Krankenversicherungen mit 5,7 Prozent und in der Schweiz mit 9 Prozent deutlich höher liegen.

Warum unterscheidet sich die finanzielle Situation der einzelnen Sozialversicherungsträger?

Derzeit besteht ein mangelnder Risikostrukturausgleich zwischen den Trägern der Sozialversicherung. Die sehr unterschiedliche Finanzsituation der Krankenversicherungsträger ist – neben unterschiedlichen Subventionen aus dem Steuertopf – nicht durch Effizienzunterschiede zu erklären, sondern auch durch unterschiedliche Versichertengruppen. Während manche Träger nur Beschäftigte und PensionistInnen versichern, sind bei den Gebietskrankenkassen auch Arbeitslose, MindestsicherungsbezieherInnen und viele GeringverdienerInnen versichert. Die Krankenkassen sorgen damit im Gegensatz zu anderen Trägern nicht nur zu einem Ausgleich zwischen Gesunden und Kranken, sondern auch zwischen gesellschaftlichen Gruppen. Klarerweise ist aber durch die breitere Zusammensetzung die Finanzsituation und die Absicherung von Menschen mit keinem oder geringem Einkommen viel schlechter als bei Trägern, die keine arbeitslosen Menschen versichern. Die Folge sind sehr unterschiedliche Beitragseinnahmen und damit auch eine unterschiedliche Finanzsituation.