Wir stellen einige der gängigsten Mythen über Pensionen richtig: Das Pensionssystem ist weder zu teuer, noch steuert es auf einen Kollaps zu.

Behauptung: Das Pensionssystem wird immer teurer. Daher ist eine Pensionsreform notwendig.

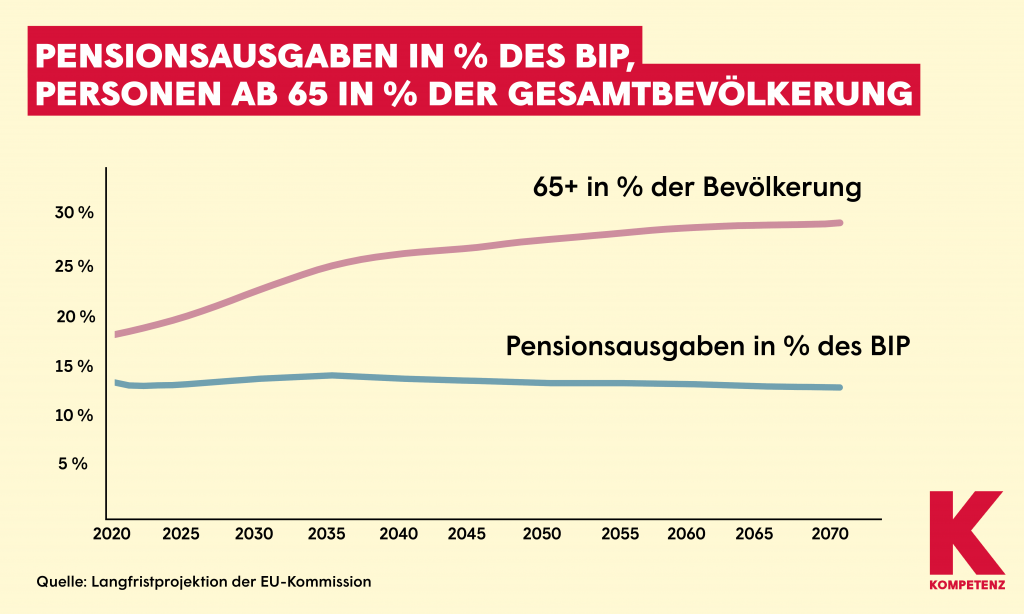

Faktencheck: Es stimmt, dass die Ausgaben für das öffentliche Pensionssystem in den vergangenen Jahrzehnten gestiegen sind. Alles andere wäre aber auch unplausibel, denn es steigen auch die Preise, die Einkommen der Erwerbstätigen, die Steuereinnahmen und die Staatsausgaben. Man muss den Pensionsaufwand daher in Relation zu anderen Größen setzen, um zu einer aussagekräftigen Information zu kommen. Sinnvollerweise misst man den Pensionsaufwand in Relation zum gesellschaftlichen Gesamteinkommen (BIP). Dieser Anteil entwickelt sich stabil und wird in den nächsten Jahren leicht zunehmen. Das ist auch sinnvoll, weil der Anteil der PensionistInnen an der Bevölkerung zunimmt. Der Anteil der Pensionen am Gesamteinkommen ist mit ca. 14 Prozent weitaus geringer als der Anteil der PensionistInnen an der Bevölkerung (28,4 Prozent 2021). Es ist also falsch, dass die PensionistInnen einen überproportionalen Teil des gesamtwirtschaftlichen Wohlstands bekommen würden. Das Gegenteil ist richtig.

Behauptung: Das Pensionssystem wird unfinanzierbar, weil der „Altenanteil“ immer mehr zunimmt.

Faktencheck: Die Tatsache, dass die Menschen älter werden, ist nicht neu und zudem eine erfreuliche Tatsache. Zu bedenken ist: Es steigt nicht nur der Anteil der PensionistInnen, sondern es steigt auch die Leistungsfähigkeit der Volkswirtschaft. Für die Frage der Finanzierbarkeit des Pensionssystems kommt es nicht nur auf die Höhe der Pensionsausgaben an, sondern auch darauf, wie hoch das gesamte volkswirtschaftliche Einkommen ist, aus dem die Pensionen finanziert werden. Es ist absurd zu behaupten, dass sich eines der reichsten Länder der Welt seine Bevölkerung nicht mehr „leisten“ kann. Fakt ist: Der Anteil der Pensionen am BIP wird bis 2035 leicht von 14 auf 15,4 Prozent steigen. Damit wird er viel geringer wachsen, als der Anteil der über 65-Jährigen an der Bevölkerung. Das ist u. a. darauf zurückzuführen, dass die Beamtenpensionen mit dem Pensionsrecht der ArbeiterInnen und Angestellten harmonisiert werden und ab 2024 das Frauenpensionsalter an das der Männer angeglichen wird. Außerdem steigt das faktische Pensionsalter an.

2021 lag das Pensionsantrittsalter bei Alterspensionen bei 61,8 Jahre (Männer 63,2 Jahre, Frauen 60,7 Jahre). Wenn das Wirtschaftswachstum 1,3 Prozent pro Jahr beträgt, dann steigt das BIP 2022 bis 2042 um insgesamt 29,5 Prozent. Nach Abzug der Pensionsausgaben bleibt immer noch eine Steigerung von 28,6 Prozent. Das gibt für Alarm nichts her.

Behauptung: Das Pensionsloch wird immer größer, Jahr für Jahr steigen die Zuschüsse aus dem Budget in das Pensionssystem.

Faktencheck: Neben den zweckgebundenen Pensionsversicherungsbeiträgen der ArbeitnehmerInnen und Arbeitgeber werden die Pensionen zu einem Teil auch aus Steuermitteln finanziert (Bundesbeitrag). Das war von Beginn an so vorgesehen. Daher ist es falsch, den steigenden Bundesbeitrag als „Pensionsloch“ oder „Defizit“ zu bezeichnen. Dass die Steuerzuschüsse zunehmen ist klar, denn es steigen auch die Pensionen, die Lohn- und Gehaltssumme, die Pensionsbeiträge und die Steuereinnahmen. Der Anteil der Steuermittel an den Pensionsausgaben ist hingegen relativ konstant. Steuermittel decken etwa ein Viertel der Pensionsausgaben, die restlichen drei Viertel werden durch die Pensionsversicherungsbeiträge gedeckt. Am höchsten ist der durch Pensionsbeiträge finanzierte Anteil bei den ArbeiterInnen und Angestellten (80 Prozent). Der Steuerzuschuss wird unter anderem für Ausgleichszulagen sowie für die Anrechnung von Kindererziehungs- und Präsenz- und Zivildienstzeiten verwendet. Der Steuerzuschuss verteilt sich sehr unterschiedlich. Bei den ArbeitnehmerInnen liegt er unter 15 Prozent, bei den Selbständigen ca. 45 Prozent und den Bauern 77 Prozent!

Der Vergleich macht sicher: Österreichs Pensionssystem bringt im internationalen Vergleich gute Leistungen.

Mit dem Pensionskonto und seiner Berechnungsformel bleibt Österreich ein Land mit einem guten öffentlichen Pensionssystem. Das zeigen u.a. Vergleichsberechnungen der OECD (Industriestaaten) für Menschen, die neu auf den Arbeitsmarkt kommen. Die OECD simuliert die Pensionshöhe eines Erwerbstätigen, der 2020 im Alter von 22 Jahren auf den Arbeitsmarkt kommt und ohne Unterbrechung bis zum jeweiligen zukünftigen Regelpensionsalter arbeitet. Die Pension liegt dann bei einem Pensionsantritt mit 65 Jahren Jahren in Österreich bei 74,1 Prozent des Bruttoeinkommens. Betrachtet man die Nettopension mit dem Nettoeinkommen schaut es besser aus. Diese beträgt im selben Fall 87,1. Diese ist höher, weil PensionistInnen geringere Abzüge haben (keine Pensions- und Arbeitslosenversicherungsbeiträge). Das heißt, das Pensionssystem bietet auch für all jene, die neu auf den Arbeitsmarkt kommen, eine vergleichsweise gute finanzielle Absicherung im Alter.

Die österreichische Pensionsversicherung erbringt deutlich höhere Leistungen als die deutsche Rentenversicherung. Im Jahr 2019 waren bei neu angetretenen Pensionen die Leistungen in Österreich um 2/3 höher, Alterspensionen um 70 Prozent, krankheitsbedingte Pensionen um 47 Prozent.