Foto: Markus Sibrawa

Die Panikmache rund um die Pensionen ist unseriös und wird von den Anbietern privater Vorsorgeprodukte als Verkaufsargument eingesetzt.

Maya ist 25. Die Pension ist für sie in weiter Ferne. Ihr Interesse daran hält sich in Grenzen, ihre Erwartung auch. In ihrem Freundeskreis heißt es oft: „Wir müssen bis 80 arbeiten und bekommen ja sowieso keine Pension mehr.“ Und mit dieser Meinung sind Mayas Freund:innen nicht alleine. Der Mythos über das Pensionssystem, das bewusst schlecht geredet wird, hält sich hartnäckig. Aber wie kann das sein, wenn Zahlen und Fakten eigentlich eine ganz andere Sprache sprechen?

Pensionsantrittsalter steigt

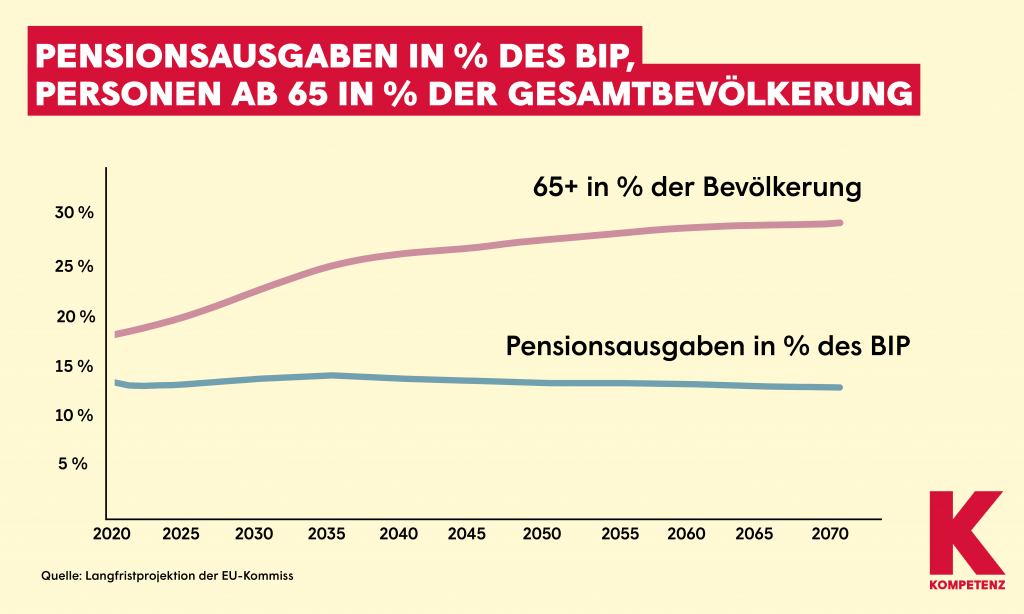

„Diese ganze Panikmache ist unredlich, sie basiert nicht auf Fakten“, stellt die Vorsitzende der Gewerkschaft GPA, Barbara Teiber fest. Obwohl der Anteil der über 65-Jährigen steigt, braucht man sich um die eigene Pension keine Sorgen zu machen. Der Pensionsaufwand in Relation zum gesellschaftlichen Gesamteinkommen (BIP) verändert sich kaum. „Seit dem Jahr 2000 ist das Pensionsantrittsalter bei Männern im Schnitt um 3,4 und bei Frauen um 3,1 Jahre gestiegen. Die Lebenserwartung hat im selben Zeitraum aber nicht in diesem Ausmaß zugenommen.“ Es ist stimmt zwar, dass der Anteil, den der Staat zu den Pensionen zuschießt, ansteigt. „Allerdings geht dieser Aufwand ab dem Jahr 2040 sogar wieder zurück, weil andere Faktoren schlagend werden“, versichert Teiber. Einer davon ist die Tatsache, dass die Beamtenpensionen auslaufen, ein zweiter das Pensionsantrittsalter der Frauen, das ja stetig angehoben wird.

Während der Anteil der über 65-Jährigen bis 2070 von 19 auf 30 Prozent steigen wird, wird der Anteil der Wirtschaftsleistung (BIP), der für Pensionen gezahlt werden muss, nur von 14 Prozent auf maximal 15 Prozent steigen. Hinter der Warnung vor dem angeblich maroden Pensionssystem steckt nicht die berechtigte Sorge um unsere Pensionen, sondern ein völlig anderes Motiv: das rein wirtschaftliche Interesse der Finanzindustrie, die ihre privaten Vorsorgeprodukte an Menschen wie Maya und ihre Freund:innen verkaufen möchte.

Es gibt kein Pensionsloch

Dass die Pensionen nicht nur aus den Beiträgen der Versicherten sondern auch aus Steuern finanziert werden, war von Anfang an so vorgesehen. Es ist daher falsch diesen sogenannten Bundesbeitrag als „Pensionsloch“ zu bezeichnen. Der Bundesbeitrag macht im Schnitt etwa ein Viertel der Pensionsausgaben aus. Bei den Arbeitnehmer:innen liegt er sogar unter 15 Prozent, bei den Selbstständigen bei ca. 45 Prozent und bei den Bauern bei 77 Prozent.

Barbara Teiber sieht keinen Grund die private Vorsorge weiter zu fördern. Im Gegenteil: „Wer 2005 in Pension gegangen ist, hat bei seiner Pensionskassenpension einen realen Kaufkraftverlust von mehr als 40 Prozent erlitten.“ Die staatliche Pension sei dagegen stabil geblieben und habe die Kaufkraft nahezu erhalten. „Wir sehen, dass viele Menschen schwer enttäuscht worden sind, was die Höhe ihrer privaten Pension angeht“, so Teiber. „Die Pensionskassen hatten zuletzt eine schlechte Performance. Wir hätten Massenaltersarmut, hätten wir uns nur auf die private Pensionsvorsorge verlassen.“ Private Pensionsfonds und Pensionskassen haben außerdem höhere Verwaltungskosten und wollen Geld verdienen. Die staatliche Pensionsversicherung ist dagegen nicht darauf ausgerichtet, Profite zu erwirtschaften.

„Die Pensionskassen hatten zuletzt eine schlechte Performance. Wir hätten Massenaltersarmut, hätten wir uns auf diese Form der Pensionsvorsorge verlassen.“

Barbara Teiber

Auch im internationalen Vergleich steht das österreichische Pensionssystem gut da. Laut einer Simulation der OECD (Industriestaaten) kann jemand, der im Jahr 2020 im Alter von 22 Jahren auf den Arbeitsmarkt gekommen ist und ohne Unterbrechung bis 65 arbeitet mit einer Pension von 74,1 Prozent des Bruttoeinkommens rechnen (bzw. 87,1 Prozent des Nettoeinkommens). Anders gesagt, das österreichische Pensionssystem bietet auch für junge Menschen, die wie Maya neu auf den Arbeitsmarkt kommen, eine vergleichsweise gute finanzielle Absicherung im Alter.

Im Jahr 2019 lag in Österreich die neu zuerkannte durchschnittliche Alterspension bei den Männern um fast 80 Prozent höher als die durchschnittliche neu zuerkannte Altersrente in Deutschland. Bei den Frauen lag der Durchschnittswert in Österreich um fast 70 Prozent über dem deutschen Wert. Im Gegensatz zu Österreich hat Deutschland die staatliche Pension stark eingeschränkt und mehr auf private und betriebliche Pensionsvorsorge gesetzt.

Länger arbeiten

Hat Maya nun recht mit ihrer Befürchtung, dass sie länger arbeiten muss? Durch die vergangenen Pensionsreformen steigt das Pensionsalter bereits deutlich an. Die Beschäftigungsquote der älteren Arbeitnehmer:innen ist seit 2000 kontinuierlich angestiegen: Im Jahr 2000 arbeiteten nur 28 Prozent der 55- bis 64-Jährigen, 2022 waren es 56,4 Prozent. Trotzdem gibt es bei den älteren Beschäftigten noch Luft nach oben meint GPA-Vorsitzende Teiber. Sie fordert dabei aber mehr Ehrlichkeit von den Arbeitgebern: Es gebe da bei den Arbeitgebern eine große Kluft zwischen Wunsch und Wirklichkeit. „Aus der Wirtschaft kommt einerseits immer wieder die Forderung, dass wir länger arbeiten sollen, am besten bis 67. In der Realität werden aber vermehrt Beschäftigte über 50 aus den Unternehmen gegangen und finden oft nur schwer wieder Jobs.“ Der Schlüssel zur Sicherstellung der Finanzierbarkeit des Pensionssystems liegt nicht darin, dass das Pensionsalter immer weiter – oder gar automatisch – steigt, sondern dass die Arbeitnehmer:innen bis zum Regelpensionsalter gesund in Beschäftigung bleiben. Dazu gehört aber auch, dass Unternehmen ältere Beschäftigte behalten und einstellen.