Internationale Konzerne wie Google, Amazon, Apple und Starbucks sind seit Jahrzehnten sehr kreativ, wenn es darum geht, Steuern zu vermeiden. Über Tochterfirmen und Lizenzzahlungen werden die Gewinne in EU-Länder mit niedrigen Steuersätzen verschoben. Die öffentlichen Haushalte verlieren Milliarden.

Durch ausgeklügelte und großteils legale Steuervermeidungstricks internationaler Konzerne entgeht den öffentlichen Haushalten viel Geld. Weltweit gehen nach Schätzung der OECD, der Organisation für Entwicklung und Zusammenarbeit in Europa, durch Gewinnverkürzungen und Gewinnverlagerungen jährlich etwa 100–240 Milliarden US-Dollar an Steuereinnahmen verloren. Den Steuerausfall für die EU-Mitgliedsstaaten bemisst die Europäische Kommission mit jährlich 50–70 Milliarden Euro. International agierende Unternehmen weisen ihre Gewinne gerne in Luxemburg, Irland oder den Niederlanden aus, um dort niedrigere Steuern zu zahlen. Unternehmenssitze werden in Steueroasen verlegt, mit Briefkastenfirmen und grenzüberschreitenden Transaktionen werden die nationalen Steuerbehörden ausgetrickst. Die großen Steuerberatungskanzleien helfen mit, diese meist legalen, moralisch jedoch sicher nicht einwandfreien Konzepte auszuarbeiten.

Aggressive Steuerplanung

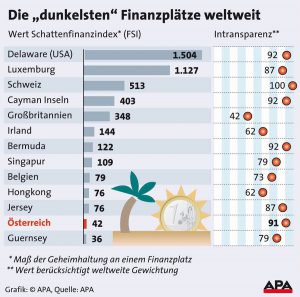

Das Ausmaß der Steuervermeidung hat bereits eine alarmierende Größe erreicht: Zwei Drittel des grenzüberschreitenden Handels erfolgt innerhalb von Konzernen, und mehr als die Hälfte des Welthandels fließt über Steueroasen. Die aggressive Steuerplanung wird von den großen, international tätigen Steuerberatungs- und Wirtschaftsprüfungskanzleien wie PricewaterhouseCoopers, Ernst & Young, Deloitte und KPMG unterstützt. Diese Firmen werben auf ihren Internetseiten mit Maßnahmen zur Optimierung von Steuerzahlungen für Großkunden. Kaum zu glauben, dass diese Beraterfirmen, deren Aufgabe ja in der Entwicklung von Steuersparmodellen für ihre Kunden besteht, und die damit weltweit bestens verdienen, in zahlreichen EU-Expertengruppen zur Bekämpfung von Steuervermeidung vertreten sind. Multinationale Konzerne versuchen ihre Gewinne, für die sie als Kapitalgesellschaften Körperschaftssteuern bezahlen müssen, möglichst dort zu verbuchen, wo die Steuer auf Gewinne am niedrigsten ist. Da bieten sich in Europa Länder wie Irland oder Zypern mit einem Steuersatz von lediglich 12,5 Prozent an. In Frankreich sind es dagegen 38 Prozent.

Steuererleichterungen für Investoren

Doch warum gibt es derart große Unterschiede bei der Besteuerung von Gewinnen? Viele Länder versuchen, durch Steuererleichterungen Investoren anzulocken. Dabei geht es sowohl um Direktinvestitionen in Realkapital als auch um Finanzinvestitionen. Ob sich ein Unternehmen an einem Standort im Ausland ansiedelt, hängt nicht zuletzt von den Steuern ab, die es dort zu zahlen hat. Die EU-Staaten haben in den letzten 20 Jahren hier miteinander stark konkurriert und regelmäßig vor allem die Körperschaftssteuern gesenkt. Dadurch zahlen Unternehmen innerhalb der EU immer weniger Steuern.

Gewinnverschiebungen

Doch wie kommt der in Österreich erwirtschaftete Gewinn zum Finanzplatz Zypern? In der Praxis funktioniert das ganz einfach: Eine Tochterfirma mit Sitz in einem Niedrigsteuerland verrechnet dem Mutterunternehmen – das wirtschaftlich tätig ist und die tatsächliche Wertschöpfung erbringt – verschiedenste Leistungen: überteuerte Lizenzgebühren für Marken- oder Namensrechte, Gebühren für organisatorisches oder technisches Know-how, Kreditzinsen oder überhöhte Preise für die Lieferung von Rohstoffen. Die Gewinne werden so dorthin verschoben, wo wenig Körperschaftssteuer zu zahlen ist. Der Mutterkonzern schreibt durch die steuerlich motivierten Ausgaben nur bescheidene Gewinne.

Für die großen Konzerne zahlt sich das aus. So konnte Google die Konzernsteuerquote für Gewinne aus dem Ausland auf 3,2 Prozent reduzieren. Das ist eine schöne Ersparnis, wenn man bedenkt, dass der Steuersatz in Österreich 25 Prozent beträgt. Auch der Computerkonzern Apple spart durch die Verschiebung von Gewinnen in eine Briefkastengesellschaft auf den Bermudas massiv. Dort beträgt der Steuersatz für Auslandsgewinne lediglich 1,9 Prozent. Am Konzernsitz in Kalifornien würden 35 Prozent Körperschaftssteuer anfallen.

Starbucks

In Österreich hat der Starbucks Konzern bei einem Umsatz von 17,2 Millionen Euro 2014 lediglich 814 Euro (!) an Körperschaftssteuer an den heimischen Fiskus bezahlt. Die Bilanz wies Verluste aus, mit auffallend hohen Kosten für Zinsen und überteuerten Preisen für Rohstoffe wie Kaffee. Starbucks schreibt in vielen Ländern, in denen es seine Produkte auf den Markt bringt, offiziell Verluste, während die Gewinne und die Dividendenausschüttungen an die AktionärInnen insgesamt ständig steigen. Ganz offensichtlich weist das Unternehmen seine Gewinne nicht dort aus, wo es Filialen und Geschäftsflächen betreibt, wo die Beschäftigten arbeiten und die KundInnen kaufen, sondern dort, wo die Steuern am geringsten sind. Durch die aggressive Steuerplanung der multinationalen Konzerne werden kleine und mittlere Unternehmen, die meist nur in einem Staat tätig sind, massiv benachteiligt. Diese zahlen im Verhältnis um bis zu 30 Prozent mehr Steuern als die Multis, was zu erheblichen Wettbewerbsverzerrungen führt. Sonst müsste ja auch der Bäcker ums Eck sein Mehl bei der Tochterfirma in Irland teuer einkaufen und dadurch seinen Gewinn minimieren, oder?

Das Geschäft mit den Lizenzen

2008 wurde unter dem damaligen Premierminister und jetzigem Präsidenten der Europäischen Kommission, Jean-Claude Juncker, eine steuerpolitische Maßnahme eingeführt, die es für Unternehmen sehr attraktiv macht, Gewinne nach Luxemburg zu verschieben: die sogenannte Patent- und Lizenzbox. Im Rahmen dieser Regelung können viele Arten von Einkünften extrem günstig versteuert werden. So sind Einkünfte aus der Nutzung geistigen Eigentums beispielsweise zu 80 Prozent steuerbefreit.

Lizenzeinkünfte werden auch in den Niederlanden mit extrem geringen Steuern belegt – für multinationale Konzerne ein schmackhaftes Angebot. Diese haben in ihren Bilanzen häufig auffallend hohe Ausgaben für „sonstige betriebliche Aufwendungen“ verbucht. Dahinter verstecken sich Lizenzzahlungen, die an verbundene Unternehmen in Niedrigsteuerländern gezahlt werden. Der Profit fließt wieder in die Taschen der Aktionäre.

Viel Umsatz, kaum Steuern

Durch die beschriebenen Schlupflöcher in den Steuersystemen kann es passieren, dass große Konzerne wie Starbucks, Google oder Amazon zwar Milliardenumsätze in einem EU-Land machen, dort aber kaum versteuerbaren Gewinn erwirtschaften. Amazon hat beispielsweise Markenrechte, Patente und andere Immaterialgüterrechte auf eine Gesellschaft in Luxemburg übertragen. Für den Konzern ist es ein profitabler Vorgang, dass seine europäischen Unternehmenstöchter ihre Gewinne mittels (überhöhter) Lizenzgebühren nach Luxemburg verschieben, anstatt sie in jenem Land zu versteuern, in dem der Gewinn tatsächlich erwirtschaftet wurde. Ein Beispiel: Amazon schaffte es im Jahr 2013 in Deutschland bei einem Umsatz von 8,7 Milliarden Euro, lediglich 3,2 Millionen Euro an Körperschaftssteuer zu bezahlen. Die Steuerleistung betrug 0,04 Prozent der Umsätze.

Steigender Druck

Doch der Druck auf die Steuervermeider steigt, die Behörden sehen zunehmend etwas genauer hin und gehen strenger und härter gegen die Konzerne vor. Im Frühjahr haben französische Ermittler die Büros von Google in Paris durchsucht. Der Konzern soll gegen Steuervorschriften verstoßen haben. Bereits davor hat das Unternehmen eine Steuernachzahlung in Höhe von 1,6 Milliarden Euro an den französischen Staat geleistet. In Großbritannien haben sich die Finanz und der Internetriese außergerichtlich auf eine Steuernachzahlung von umgerechnet 172 Millionen Euro geeinigt.

Der Applekonzern hat in diesem Jahr nach Ermittlungen der italienischen Steuerbehörden bereits 318 Millionen Euro nachzahlen müssen. Der Verdacht des Steuerbetrugs stand im Raum. Das Unternehmen soll über Jahre hinweg bei Einnahmen in Höhe von fast einer Milliarde Euro durch kreative Konstruktionen die Steuerpflicht umgangen haben. Auch in Irland drohen dem Computerriesen saftige Nachzahlungen. Die EU-Kommission kam Ende August zu dem Schluss, dass Irland dem US-Konzern durch Absprachen unzulässige Steuerprivilegien von bis zu 13 Milliarden Euro gewährt hat. Weil laut EU-Beihilfevorschriften gezielte Steuervorteile für einzelne Unternehmen wettbewerbsverzerrend sind, soll Irland diese rechtswidrigen Beihilfen für die Jahre 2003 bis 2014 samt Zinsen zurückfordern. Die irische Regierung und Apple wollen gegen die Entscheidung der Kommission berufen.

Position der Gewerkschaft

Um die Steuertricksereien ein für alle Mal abzustellen, sind eine Reihe grundlegender Regelungen notwendig. Briefkastenfirmen und Scheingesellschaften müssen eingedämmt werden und Betriebsausgaben an Steueroasen dürfen nicht mehr steuerlich geltend gemacht werden. EU-Hilfen an Niedrigsteuerländer sind an Bedingungen (= höhere Steuern) zu knüpfen. Unternehmen sollen für alle Länder der Welt einzeln offenlegen müssen, in welcher Höhe ihre Gewinne liegen. Geschäfte, die über Steueroasen laufen, dürfen nur dann steuerlich anerkannt werden, wenn sich die entsprechende „Oase“ ausnahmslos am internationalen Informationsaustausch beteiligt, und Bankkonten von Steuerflüchtlingen müssen offengelegt werden. Die Einführung der Finanztransaktionssteuer auf breiter Basis wird nach wie vor vom Widerstand der großen Finanzlobbyunternehmen gebremst. Umso zentraler ist es, diese nun möglichst rasch auf Schiene zu bringen. Mit der Einführung der von den Gewerkschaften seit langem geforderten Wertschöpfungsabgabe würde ebenfalls die Fairness steigen, weil auch Kapitaleinkommen und Spekulationsgewinne besteuert würden. So müssten internationale Unternehmen für jene Wertschöpfung, die in Österreich entsteht, auch hierzulande Abgaben entrichten.

Ein weiterer wichtiger Schritt wäre die Einführung einer gemeinsamen Bemessungsgrundlage für die Körperschaftssteuer in allen EU-Mitgliedsstaaten. Dabei würden Konzerne in ihrer Gesamtheit steuerlich als Einheit betrachtet. „Die Idee dabei ist, dass der weltweite Gesamtgewinn eines Konzerns ermittelt wird und dann zwischen den Ländern entsprechend dem Anteil an Umsätzen und Beschäftigten aufgeteilt wird. Keine Firma lässt viele Beschäftige in Steueroasen arbeiten oder macht dort ihre Umsätze. Wenn ein Konzern also zehn Prozent der Umsätze und Beschäftigten in Österreich hätte, dann könnte Österreich auch zehn Prozent des Gewinns besteuern. Und zwar mit unserem Steuersatz“, erklärt David Mum, der Leiter der GPA-djp-Grundlagenabteilung.

Auch eine Stärkung der personellen Ressourcen in der Finanzverwaltung wäre für die Gewerkschaft eine sinnvolle Lösung. Es sollte mehr BetriebsprüferInnen geben, um die Steuererklärungen der großen Konzerne zu durchleuchten. Das Kosten-Nutzen-Verhältnis spricht für sich: ein/e GroßbetriebsprüferIn bringt 30-mal so viel an Steuereinnahmen ein, als er/sie an Kosten verursacht.