Die Pensionsfinanzierung ist stabil – das zeigen die Fakten. Kontrafaktisch wird hingegen der Boden für Verschlechterungen nach den Wahlen aufbereitet. Nun hat die Vorsitzende der Alterssicherungskommission, Christine Mayrhuber eine Anhebung des Pensionsalters vorgeschlagen.

Noch im April hatte Mayrhuber diese Idee eher abgelehnt. „Das Antrittsalter nur auf den Faktor Lebenserwartung abzustellen, hielt sie für „nicht wirklich durchdacht“. Denn die Lebenserwartung unterscheide sich enorm nach Faktoren wie Bildung und Einkommen, das führe zu „sehr starken soziale Verwerfungen.“

Eine Anhebung des Regelpensionsalters ist nicht notwendig und wäre eine massive Verschlechterung

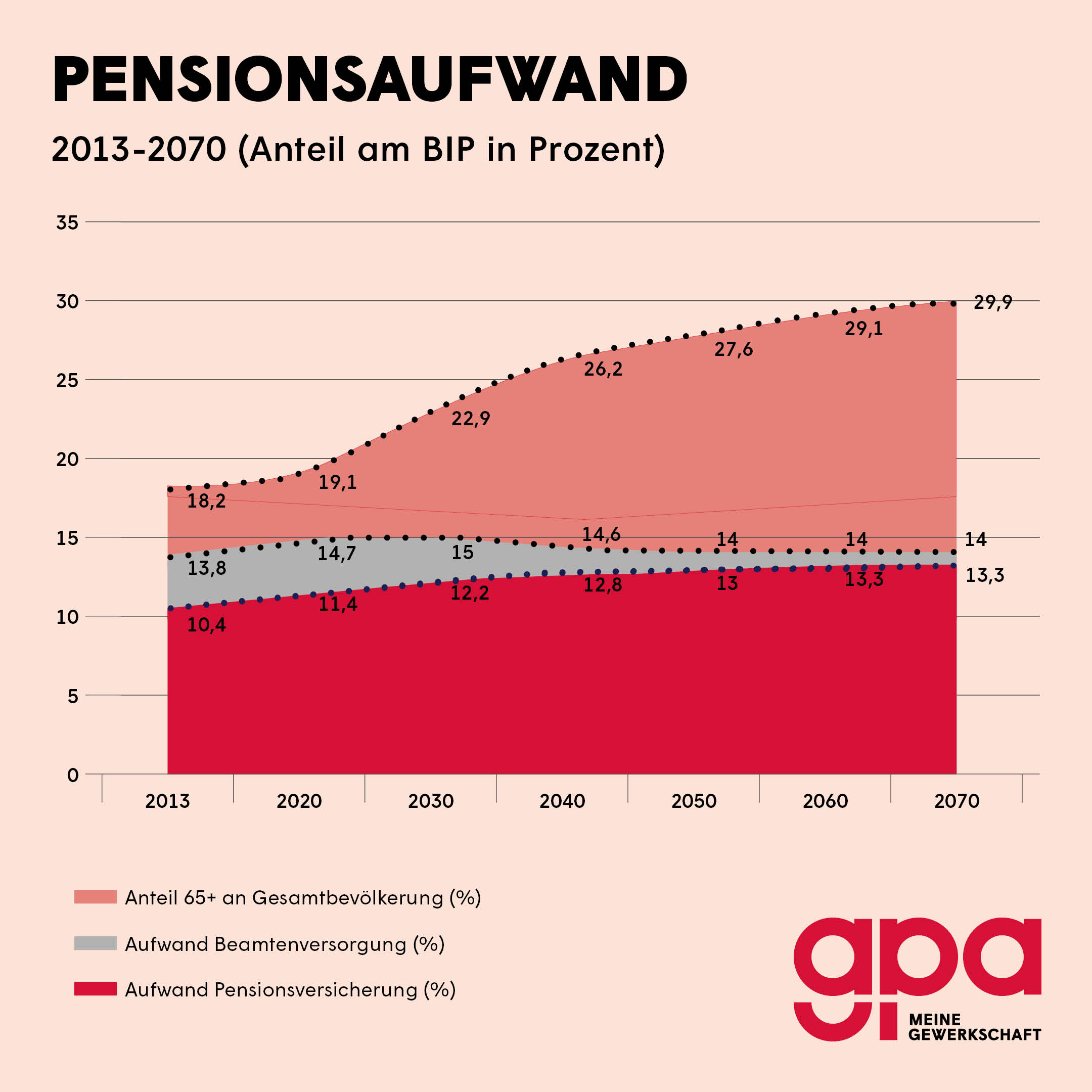

Obwohl die Lebenserwartung der Älteren steigt, wird der Anteil an der Wirtschaftsleistung, der für öffentliche Pensionen ausgegeben wird, kaum größer werden. Nach den aktuellsten Prognosen wird der Anteil der über 65-Jährigen bis 2070 von 19 % auf 30 % steigen (Anstieg um ca. 60 %). Interessanterweise wird aber der Anteil der Wirtschaftsleistung (BIP), der für Pensionen gezahlt werden wird, nur marginal von ca. 14% auf maximal 15 % im Jahr 2030 zunehmen, um ab 2040 wieder Richtung 14% zu sinken. Das angesichts der demographischen Verschiebung für nicht stemmbar zu halten, ist absurd.

Warum erwarten wir einen so geringen Anstieg?

- Das Frauenpensionsalter wird bis 2033 um 5 Jahre auf 65 Jahre gehoben und somit an das der Männer angeglichen

- Die Beamtenpensionen laufen aus

- Für das selbe Pensionsniveau braucht man mehr Versicherungsjahre

- Das effektive Pensionsalter und die Beschäftigung Älterer nehmen zu

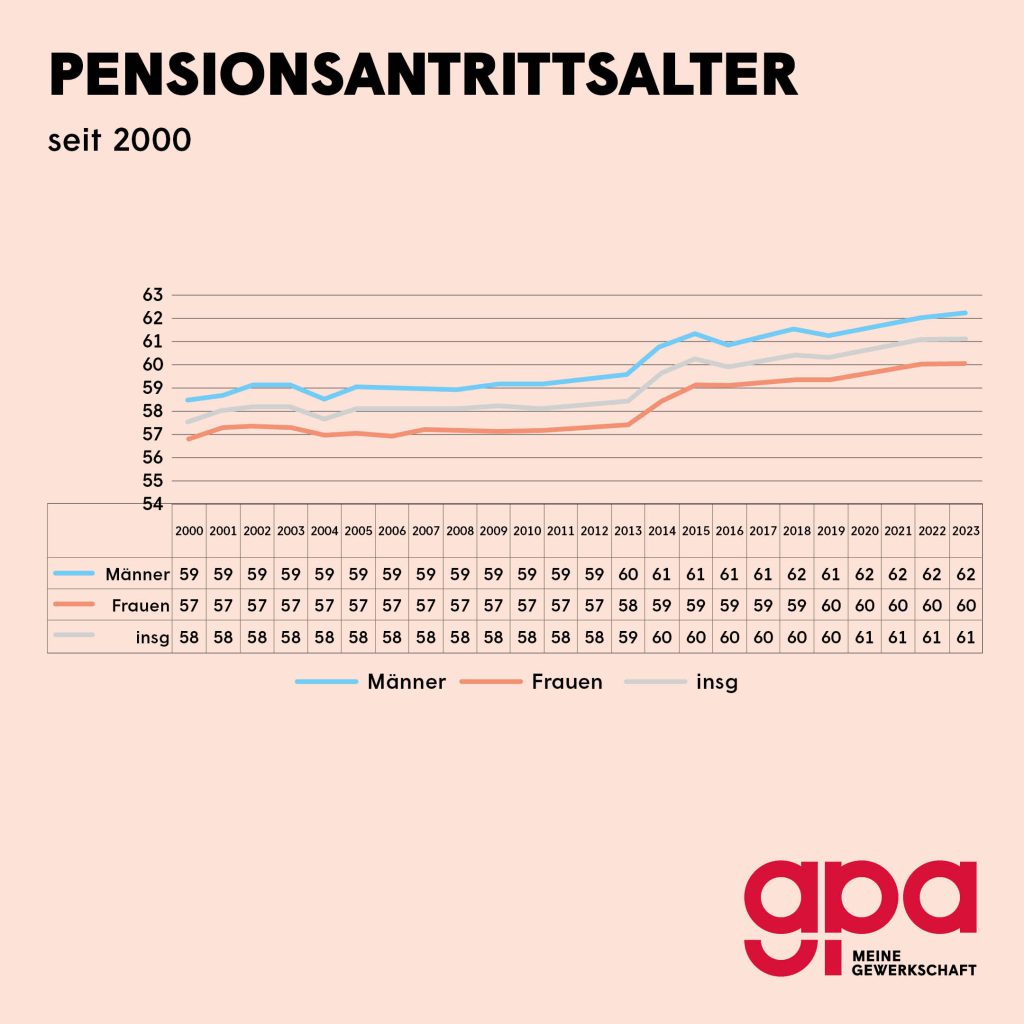

Das faktische Pensionsalter ist in den letzten 20 Jahren stark gestiegen: Das Pensionsalter stieg von 2000 bis 2022 bei Männern um 3,7 Jahre und bei Frauen um 3,4 Jahre. Damit stieg das Pensionsalter stärker als die Lebenserwartung. Die Lebenserwartung mit 60 stieg im selben Zeitraum bei Frauen um 1,7 Jahre und bei Männern um 2,2 Jahre.

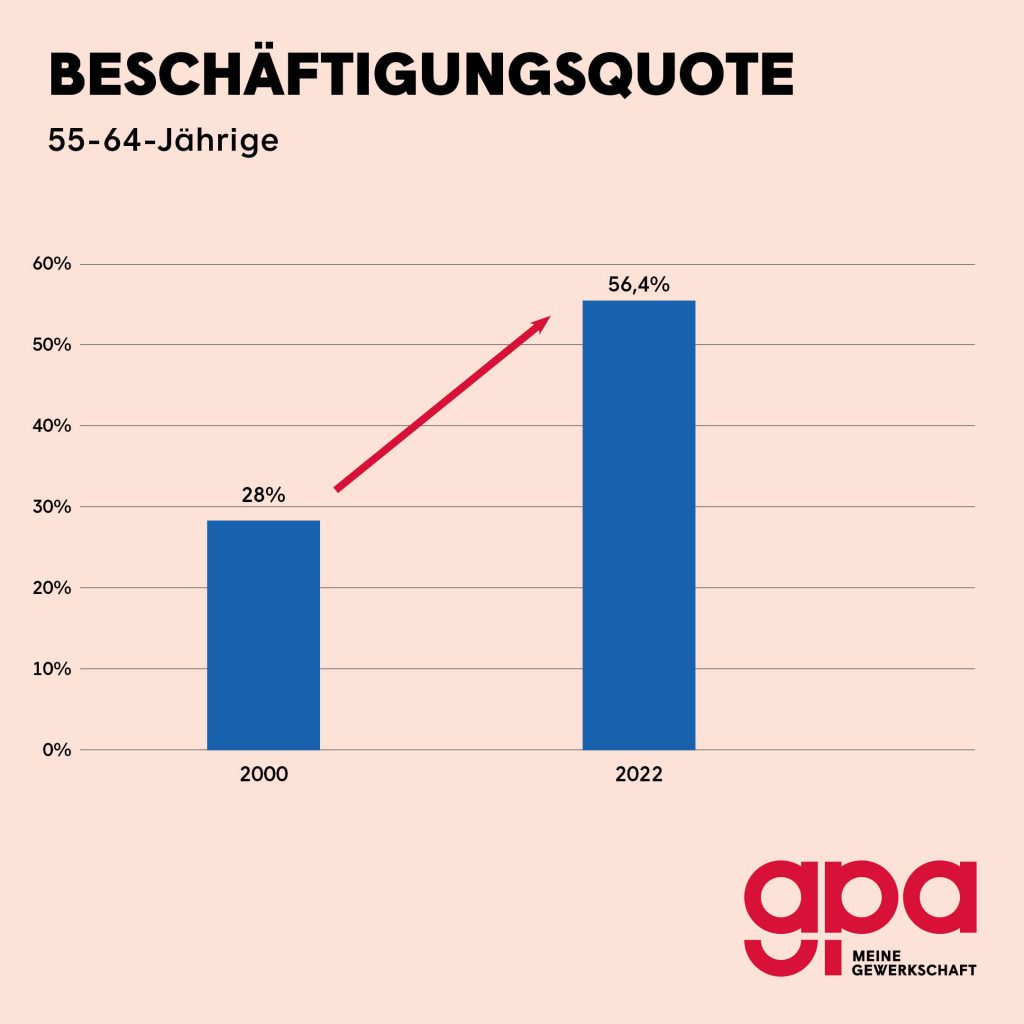

Die Beschäftigungsquote Älterer hat sich seit 2000 verdoppelt! Es gibt aber noch Potenzial nach oben. 2000 waren 28 % der 55- bis 64-Jährigen erwerbstätig, 2022 waren es 56,4 %. Diesen Trend müssen wir fortsetzen! Die Beschäftigten müssen gesund bis zur Pension arbeiten können!

Durch die gestiegene Beschäftigung ist das Verhältnis Pensionisten zu Erwerbstätigen heute besser als vor 25 Jahren!

Während die Anzahl der über 60-Jährigen je 1.000 15- bis 59-Jährigen seit dem Jahr 2000 deutlich gestiegen ist (von 325 auf 445: +37 %), ist die Pensionsbelastungsquote (Anzahl der Pensionen je 1.000 Versicherte) sogar gesunken: von 619 (2000) auf 577 (2022) -7%.

Das zeigt eindeutig: Der Schlüssel zur Sicherstellung der Finanzierbarkeit des Pensionssystems liegt nicht in einem automatisch steigenden Regelpensionsalter, sondern in steigender Beschäftigung.

Verluste bei Anhebung des Regelpensionsalters von 65 auf 67 Jahre

Die Anhebung des Regelpensionsalters bringt enorme Verluste. Würde man weiter mit 65 in Pension gehen, hätte man für 2 Jahre Abschläge. Man würde fast eineinhalb Monatspensionen verlieren. Bei Antritt mit 62 sogar 1,7 Monatspensionen.

Beispiel: Wenn man 40 Versicherungsjahre hat und im Schnitt 3.000 EUR verdient hat, verliert man durch 2 Jahre zusätzliche Abschläge pro Monat 218 EUR, bzw. 3.050 EUR im Jahr.

Das sind 1,7 Monatspensionen bei Antritt mit 62 (5 statt 3 Jahre Abschlag)

Das sind 1,4 Monatspensionen bei Antritt mit 65 (2 statt 0 Jahre Abschlag)

Verluste in 10 Jahren 30.502 EUR und in 20 Jahren 61.004 EUR

Wir werden eine derartigen Pensionskürzung durch die Anhebung des Pensionsalters nicht akzeptieren und dagegen Widerstand leisten!