Öffentliche Pensionen sind finanzierbar und wesentlich sicherer als jede private Vorsorge. Privatisierung von Pensionssystemen führt zu schlechteren Leistungen und zusätzlichen Risiken.

Finanzminister Löger hat das Jahr begonnen, in dem er gemeint hat, der „Staat allein kann die Pensionen nicht zur Gänze sichern“. Gemeinsam mit vielen anderen zeichnet er das Bild, dass die Pensionen nur finanzierbar sind, wenn man sie zu einem Teil von privaten Versicherungen oder Pensionskassen bezieht. Das ist aber falsch und unlogisch. Es geht hier in Wirklichkeit gar nicht um die Finanzierbarkeit der Pensionen, sondern darum, ob sie von öffentlichen oder privaten gewinnorientierten Einrichtungen ausbezahlt werden. Warum für die Gesellschaft öffentliche Pensionen nicht finanzierbar sein sollen, private Vorsorge hingegen schon, ist nicht nachvollziehbar. Ein bestimmtes Leistungsniveau wird durch eine Privatisierung nicht günstiger. Im Gegenteil, diese führt vielmehr zu deutlich steigenden Kosten und zusätzlichen Risiken.

Kein Alterssicherungssystem kann von der Alterung unabhängig sein

Die Anbieter privater Versicherungen blasen in dasselbe Horn. So ist im Versicherungsjournal 1/2019 zu lesen: „Die Notwendigkeit der Förderung privater Pensionen ist evident.“ Demographische Verschiebungen, also ein höherer Anteil älterer Menschen, führt demnach „zwangsläufig“ zu einem Rückgang der staatlichen Pensionen. Warum eigentlich? Erstens gibt es keinen zwangsläufigen Pensionsrückgang. Und zweitens stellt sich die Frage, warum ein höherer Altenanteil und eine längere Lebenserwartung nur die öffentlichen Pensionen treffen soll und nicht private Altersvorsorgeprodukte.

Es kann keine Pensionsversicherung geben, die vom Verhältnis zwischen Alten und Jungen, bzw. zwischen Einzahlern und Leistungsempfängern, unabhängig ist. Das trifft öffentliche genauso wie private Versicherungen. Genauso wenig kann es eine Krankenversicherung geben, die vom Verhältnis der Kranken zu den Gesunden unabhängig ist. Es kann keine Feuerversicherung geben, die von der Anzahl der Brände unabhängig ist und keine Hagelversicherung, die von Hagelfällen unabhängig ist.

Es ist ärgerlich, dass ausgerechnet bei der Altersvorsorge so getan wird, als ob nur öffentliche Pensionen von der Veränderung der Bevölkerungszusammensetzung der Entwicklung der Lebenserwartung betroffen sein sollen. Denn das entbehrt jedweder Logik: In einer privaten Pensionsvorsorge muss man die angesparte Summe bei Erhöhung der Lebenserwartung auf einen längeren Zeitraum verteilen. Entweder man zahlt also monatlich mehr ein oder die Leistung ist eine geringere.

Schlechte Erfahrungen mit Privatisierungen

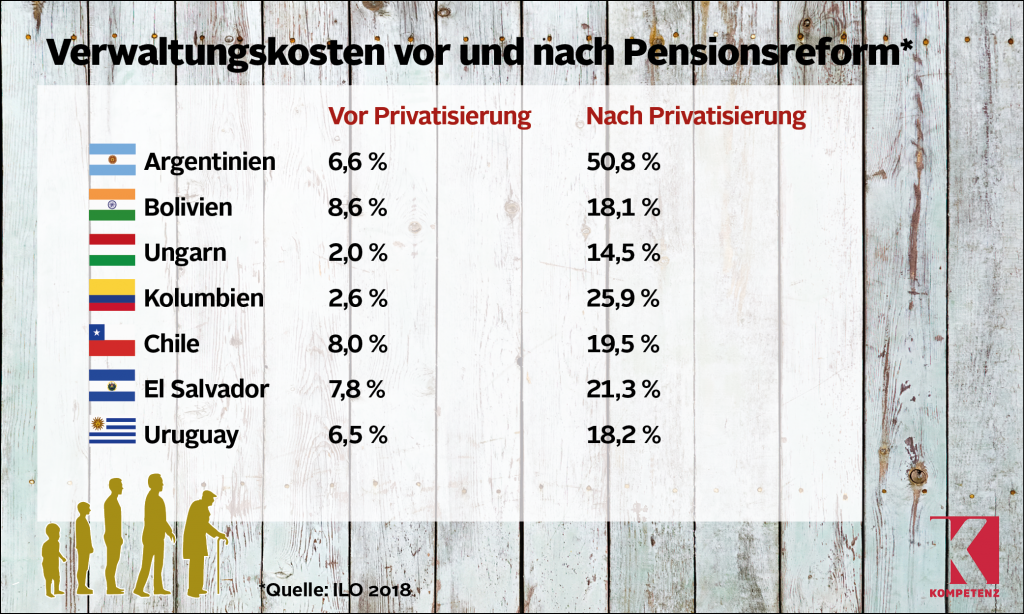

Für die Menschen wäre eine Teilprivatisierung der Pensionen jedenfalls kein Gewinn. Das zeigen zahlreiche internationale Beispiele. Eine Studie der Internationalen Arbeitsorganisation der Vereinten Nationen (ILO) hat die Ergebnisse der Privatisierungen von Pensionssystemen vor allem in Lateinamerika und Osteuropa untersucht. Das Ergebnis ist verheerend: geringere Leistungen, enorm gestiegene Verwaltungskosten und Verschiebung aller Risiken zu den Versicherten. Profitiert hat nur der Finanzsektor. Die Mehrheit der 30 Länder, die ihre Pensionssysteme weitgehend oder vollständig privatisiert haben, haben bereits eine Umkehrung dieses Irrweges eingeleitet. Es wäre daher klug, in Österreich nicht die Fehler zu wiederholen, die andere gerade wieder zurücknehmen.

Wo veranlagen?

Die angebliche Alternative zu öffentlichen Pensionen sind finanzmarktabhängige Zusatzpensionen, wie sie etwa von Versicherungen, Pensionskassen oder der Zukunftsvorsorge Neu angeboten werden. Höhere Leistungen sind aus privatisierten Pensionen jedenfalls nicht zu erwarten. Zum einen, weil in privaten Vorsorgeprodukten die Verwaltungskosten um ein Vielfaches höher sind, zum anderen sind die Erträge oft nicht höher.

Mit risikoarmen Produkten können derzeit nur sehr geringe Erträge erwirtschaftet werden. Das Zinsniveau ist stark gesunken. Höhere Erträge kann man mit Aktien erzielen, aber das nur mit entsprechend starken Schwankungen und Verlustrisiko. In den letzten Monaten des Vorjahres sind die Aktienkurse weltweit zurückgegangen. Angesichts der Tatsache, dass die Aktienkurse aber seit der letzten Finanzkrise 2008 bis 2018 10 Jahre stark gestiegen sind, besteht nach wie vor ein erhebliches Absturzpotenzial.

Niedriges Zinsniveau bei Versicherungen

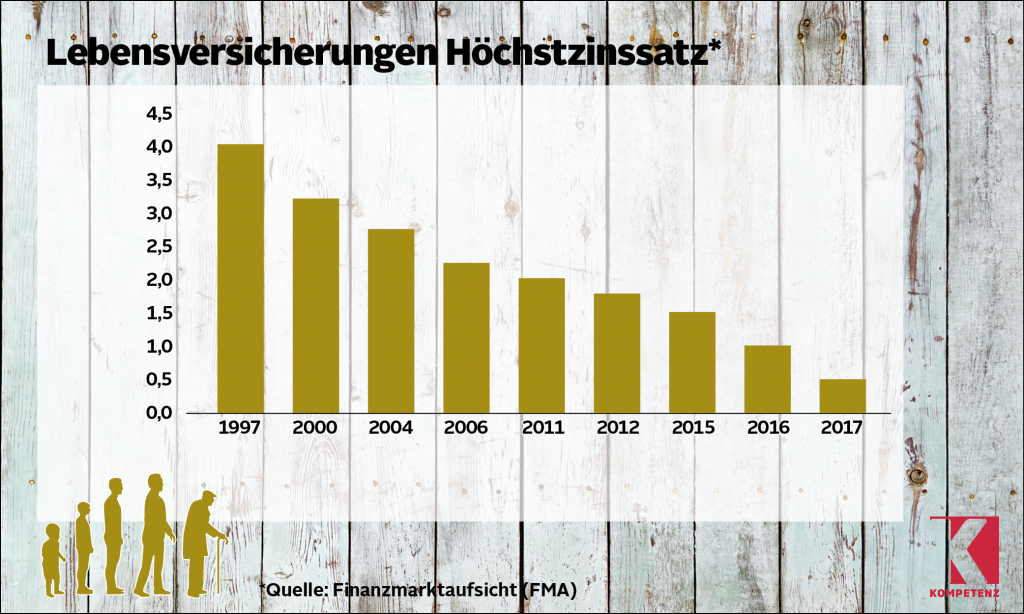

Versicherungen, die ein bestimmtes Leistungsniveau garantieren, leiden massiv unter dem niedrigen Zinsniveau. Der garantierte Zinssatz von Lebensversicherungen sank in den letzten 20 Jahren von 4 Prozent auf 0,5 Prozent und liegt daher deutlich unter der Inflationsrate. Beim gegenwärtigen niedrigen Zinsniveau werden die Erträge von Versicherungen deutlich gedrückt. Höhere Leistungen und Erträge als im öffentlichen Pensionssystem gibt es hier nicht. Denn derzeit sind die Lohnsteigerungen deutlich über dem Zinsniveau.

Ohne neue Prämien geht es nicht

Versicherungen haben in der Vergangenheit höhere Zinsen versprochen als sie gegenwärtig verdienen können. So müssten in Deutschland viele Lebensversicherer um die 2,9 Prozent Ertrag erwirtschaften. Die haben sie die ihren Kunden in der Vergangenheit versprochen. Sie erreichen derzeit aber nur knapp zwei Prozent Ertrag, wenn sie Prämien neu anlegen. Die Aufrechterhaltung der früher eingegangenen Versprechen funktioniert nur dadurch, dass neuen Versicherten geringere Erträge zugewiesen werden. Ohne neue KundInnen wäre die Einhaltung der Zusagen schlicht unmöglich. Also kommen auch Versicherungen nicht ohne Umverteilung zwischen Altersgruppen aus.

Und wer garantiert eigentlich die Erträge der Versicherungen? Lebensversicherungen veranlagen zu einem großen Teil in Staatsanleihen. Die Zinsen, die für Staatsanleihen bezahlt werden, stammen von SteuerzahlerInnen! Also zahlen SteuerzahlerInnen nicht nur öffentliche Pensionen, sondern auch die Zinsen der Lebensversicherungen. Mit einer Verschiebung vom öffentlichen Pensionssystem zu Lebensversicherungen gewinnt man also keine zusätzliche Sicherheit.

Pensionskassen

Anders als Versicherungen agieren Pensionskassen. Während Versicherungen überwiegend in Anleihen veranlagen, stehen Pensionskassen mehr Veranlagungsmöglichkeiten offen. Aber Pensionskassen geben überwiegend keine Garantien ab. Mit Schwankungen der Veranlagungserträge können auch die Pensionen stark schwanken. Ende 2018 haben die österreichischen Pensionskassen ihre Mittel zu 2/3 in Anleihen und knapp 30 in Aktien veranlagt. Die Turbulenzen an den Finanzmärkten führten 2018 zu einem Veranlagungsverlust von über 5 Prozent. Viele PensionistInnen sind mit Pensionskürzungen von 10 oder mehr Prozent konfrontiert und manche mussten über die Jahre zusehen, wie ihre Pensionen mehr als halbiert wurden. Überzogene Erwartungen und Finanzmarktrisken haben die Pensionen stark reduziert.

Lebensversicherungen und Pensionskassen sind Organisationen, die private oder betriebliche Zusatzpensionen anbieten und dafür sind sie Spezialisten. Als Ergänzung zum öffentlichen Pensionssystem leisten sie einen wertvollen Beitrag zur Alterssicherung. Aber die Behauptung, es gäbe einen Zwang, wonach die öffentlichen Pensionen geringer werden müssen und man daher zwangsläufig auf Lebensversicherungen und Pensionskassen ausweichen müsse, ist glücklicherweise nicht richtig. Das brächte für die Menschen Nachteile.

Öffentliches Pensionssystem ist stabil

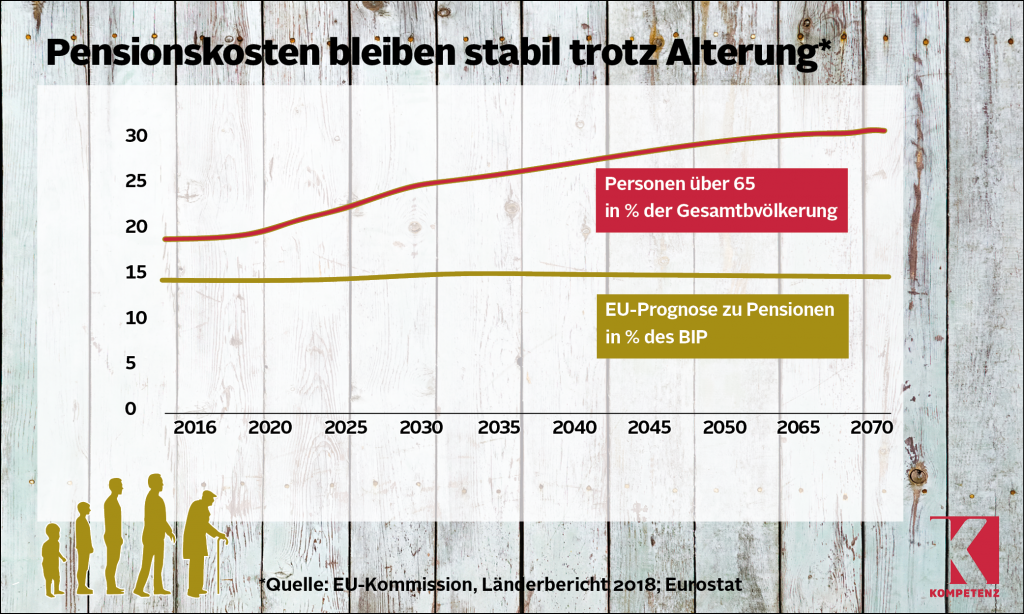

Entgegen vielen Behauptungen ist das öffentliche Pensionssystem auf die Alterung der Gesellschaft vorbereitet. Trotz Zunahme der über 65-Jährigen werden die öffentlichen Pensionsausgaben maßvoll steigen. Der Anteil der über 65-Jährigen an der Bevölkerung wird bis 2060 von 19 Prozent auf 30 Prozent steigen. Aber es steigt auch die Wirtschaftsleistung („BIP“), sozusagen der verteilbare „Kuchen“. Nach aktuellen Prognosen wird der Anteil der Wirtschaftsleistung (BIP), der für Pensionen gezahlt werden wird, nur von ca. 14 Prozent auf maximal 15 Prozent zunehmen. Das ist eine überschaubare und absolut machbare Steigerung.