Die österreichische Sozialversicherung ist bislang ein solidarisches System. Sie bietet soziale Sicherheit unabhängig vom Einkommen und Gesundheitszustand der Menschen.

Nichtsdestotrotz gibt es aber Bedarf, die Gerechtigkeit und Fairness der Mittelverteilung zu verbessern. Die angeblich „größte Strukturreform“ durch das Sozialversicherungs-Organisationsgesetz (SV-OG) sieht Trägerzusammenlegungen und eine Verschiebung des Einflusses zugunsten der WirtschaftsvertreterInnen vor. Begleitet wurde das Ganze mit Zahlenspielen („Patientenmilliarde“), die bislang niemand nachvollziehen konnte und die seitens der Regierung auch nicht begründet werden konnten. Die Änderungen durch diese „Sozialversicherungsreform“ beheben aber keinen der wesentlichen Punkte im System, bei denen ExpertInnen Reformbedarf geäußert haben. Weder werden die Leistungen harmonisiert noch werden die Finanzmittel gerechter und bedarfsbezogen zugeteilt.

Die Sozialversicherung vereinbart den Schutz einer Versicherung mit sozialem Ausgleich. In der Sozialversicherung bezahlt man Beiträge nicht nach dem individuellen Risiko (Gesundheitszustand, Lebenserwartung, Arbeitslosigkeitsrisiko, Unfallwahrscheinlichkeit), sondern nach der Einkommenshöhe. Das Prinzip ist die Basis des Sozialstaats in der Krankenversicherung: Jede/r trägt gemäß dem Einkommen, also der wirtschaftlichen Leistungsfähigkeit, bei, und bekommt entsprechend dem Bedarf. Dadurch, dass die Krankenkassen eine Mischung aus GutverdienerInnen und GeringverdienerInnen, Gesunden und Kranken, Jungen und Älteren versichern, wird der notwendige Risikoausgleich erzielt. Aber nichtsdestotrotz haben nicht alle Krankenversicherungsträger dieselben Ausgangsbedingungen.

Das spiegelt sich in erheblichen Unterschieden in den Budgets wider, die pro Kopf zur Verfügung stehen. Krankenversicherungsträger, die viele GutverdienerInnen und wenige Arbeitslose und PensionstInnen versichern, haben eine bessere finanzielle Situation als solche, die mit geringeren Einnahmen viele Menschen versorgen müssen, die einen höheren Bedarf haben.

Nahezu alle Länder, die mehrere Krankenversicherungsträger haben, berücksichtigen bei der Mittelzuteilung die Versichertenstrukturen und sorgen damit für mehr Fairness. Hier gibt es im österreichischen System erheblichen Reformbedarf und genau in diesem Punkt wird die Situation durch die Sozialversicherungsreform nicht verbessert, sondern verschlechtert. Alle Studien zum Thema weisen darauf hin, dass es im österreichischen System an einer fairen Mittelverteilung zwischen verschiedenen Krankenversicherungsträgern fehlt.

ExpertInnen empfehlen Risikostrukturausgleich

So hat die Studie zu Effizienzpotenzialen im Sozialversicherungs- und Gesundheitssystem, die 2017 von der London School of Economics erstellt wurde, ergeben, dass es eine Leistungsharmonisierung und einen finanziellen Ausgleich zwischen „reichen“ und ärmeren Kassen geben muss: „Eine weitere Herausforderung im derzeitigen System ist die Ungerechtigkeit aufgrund des unzureichenden Risikostrukturausgleichs zwischen den Krankenversicherungsträgern. Das hat zur Folge, dass die Krankenversicherungsträger ihren Versicherten trotz überwiegend einheitlicher Beitragssätze nicht dieselben Leistungen anbieten können.“ „Maßnahmen zur Sicherstellung eines Risikoausgleichs zwischen den Krankenversicherungsträgern sorgen für mehr Effizienz und Gerechtigkeit. In europäischen Sozialversicherungssystemen werden zu diesem Zweck unterschiedlichste Mechanismen eingesetzt. Österreich unterscheidet sich in zwei Bereichen deutlich von allen anderen

Ländern. Zum einen ist der Ausgleichsfonds das wichtigste System für den Risikostrukturausgleich im Sozialversicherungssystem, doch es sind nur die Gebietskrankenkassen daran beteiligt. Zum anderen werden lediglich 1,64 Prozent der Beitragseinnahmen der Gebietskrankenkassen in den Fonds eingezahlt. Demgegenüber liegt dieser Wert etwa in Deutschland, der Schweiz oder in den Niederlanden zwischen

50 bis 100 Prozent.“

Das hat auch eine Studie des IHS 2017 („Zukunft der Sozialen Krankenversicherung. Entwicklungsmöglichkeiten für Österreich“) konstatiert: „Die einzelnen Krankenversicherungsträger haben eine deutlich unterschiedliche Risikostruktur, fassen somit eben nicht unterschiedliche Risiken zusammen.“ „Dies wirkt sich günstig auf diese Träger aus, da in der Regel die Krankheitslast bei Arbeitslosen, Asylwerbern und Asylwerberinnen sowie Beziehern und Bezieherinnen von Mindestsicherung eine höhere ist“. „Zusammenfassend besteht die Problematik in Österreich darin, dass trotz des Anspruchs, ein solidarisches Sozialversicherungssystem zu haben, dieses Prinzip in vielerlei Weise durchbrochen wird. (…) Ein umfassender Risikostrukturausgleich ex-ante würde nahezu alle zuvor besprochenen Unzulänglichkeiten beheben. Das Mittelpooling erfolgt über alle Risikoträger und Einkommensbereiche hinweg. Die Zuweisung an die Krankenversicherungsträger richtet sich hingegen nach dem Bedarf der Versichertenpopulation, womit die entsprechenden WHO-Ziele erfüllt werden. Ein Risikostrukturausgleich bringt weiters verwaltungstechnisch Einsparungsmöglichkeiten.“

Was ist derzeit das Problem?

Strukturelle Vorteile und Benachteiligungen setzen an der Einnahmen- und der Ausgabenseite der Krankenversicherung an. Während Gebietskrankenkassen neben Vollzeitbeschäftigten und PensionistInnen auch viele Arbeitslose, prekär Beschäftigte und GeringverdienerInnen versichern, sind der Versicherungsanstalt öffentlich Bediensteter (BVA) und den Betriebskrankenkassen vor allem stabil Beschäftigte und PensionistInnen versichert. Dadurch steht bei diesen Trägern oft pro Kopf ein höheres Budget zur Verfügung und daher kann ein besseres Leistungsniveau finanziert werden und es gibt etwa in der BVA auch mehr Vertragsärzte/Vertragsärztinnen als alle Gebietskrankenkassen zusammen haben. Das äußert sich in besseren Leistungen und kürzeren Wartezeiten. Auch wenn man dafür korrigiert, dass manche Träger wie die BVA allgemeine Selbstbehalte einheben, ist das Pro-Kopf-Budget der BVA weitaus höher als das einer Gebietskrankenkasse.

Bessere Leistungen wegen der Selbstbehalte?

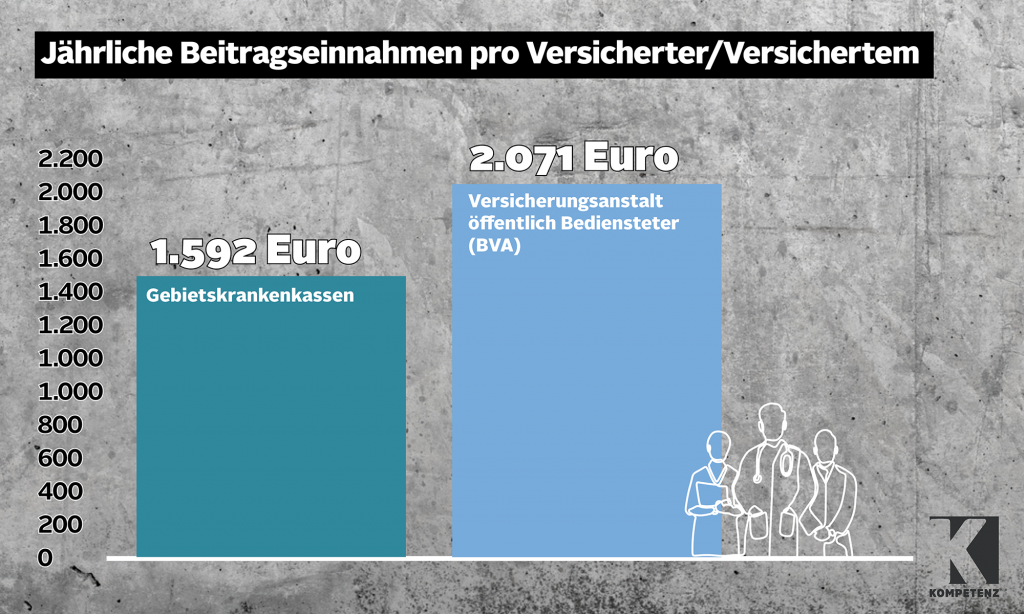

Die BVA hatte 2017 2.071 Euro an Beitragseinnahmen pro Kopf, eine Gebietskrankenkasse im Schnitt hingegen nur 1.592 Euro. Damit liegen die Pro-Kopf-Einnahmen in der BVA um 30 Prozent höher! Auch wenn man die Selbstbehalte berücksichtigt, die die BVA einhebt, bleibt die viel bessere Finanzlage der BVA durch ihre spezifische Versichertenstruktur determiniert. Die Pro-Kopf-Einnahmen an Selbstbehalten in der BVA sind um 50,66 Euro höher als in den Gebietskrankenkassen, die Gesamteinnahmen je Versicherter/Versicherten sind hingegen um 479 Euro höher. Die Selbstbehalte erklären damit nur einen sehr kleinen Teil des Unterschieds in den Finanzzahlen. Die Einnahmen aus Kostenbeteiligungen pro Kopf lagen 2017 in den Gebietskrankenkassen (GKK) bei 60,37 Euro, in der BVA bei 111,03 Euro.

Grafik: GPA-djp Öffentlichkeitsarbeit, Lucia Bauer

Die BVA hat wegen ihrer hohen Rücklagen die Selbstbehalte reduziert. Mit 1.4.2016 sind diese von 20 auf 10 Prozent gesenkt worden. Zu beachten ist außerdem, dass die BVA Leistungen anbietet, die die Krankenkassen nicht in derselben Höhe anbieten und daher von den Versicherten selbst zu bezahlen sind. Die BVA zahlt ihren Versicherten beispielsweise deutlich mehr bei Zahnimplantaten, bei Psychotherapie, bei festsitzenden Zahnspangen. Diese wichtigen Leistungen sollten trägerübergreifend allen Sozialversicherten angeboten werden. Eine Reform im System sollte daher zu mehr Fairness und besseren Leistungen führen. Das aber wird durch die Kassenzusammenlegungen nicht erreicht. Die Zusammensetzung der Versicherten der verbleibenden Kassen bleibt unterschiedlich und einen Ausgleich wird es nicht geben. Hinzu kommt, dass dem Sozialversicherungssystem Einnahmen in beträchtlicher Höhe entzogen werden.

Die BVA hat pro Kopf um 479 Euro höhere Einnahmen als die Gebietskrankenkassen. Die unterschiedliche Versichertenstruktur äußert sich auch darin, dass die BVA weitaus höhere Rücklagen bilden konnte. Die Rücklagen je Anspruchsberechtigter/Anspruchsberechtigtem in Euro liegen in den Gebietskrankenkassen 2017 bei 178,90 Euro, in der BVA hingegen bei 883,53 Euro. In Relation zu den Beitragseinnahmen machen die Rücklagen in den Gebietskrankenkassen 11,2 Prozent, in der BVA 42,7 Prozent aus. Die Krankenkassen können die Versichertenzusammensetzung nicht beeinflussen, womit die Finanzsituation maßgeblich vorgegeben wird. Denn für die unterschiedlichen Personengruppen (Erwerbstätige, Arbeitslose, PensionistInnen etc.) erhalten die Gebietskrankenkassen unterschiedliche Beitragseinnahmen, gewähren aber dasselbe Versorgungsniveau.

Grafik: GPA-djp Öffentlichkeitsarbeit, Lucia Bauer

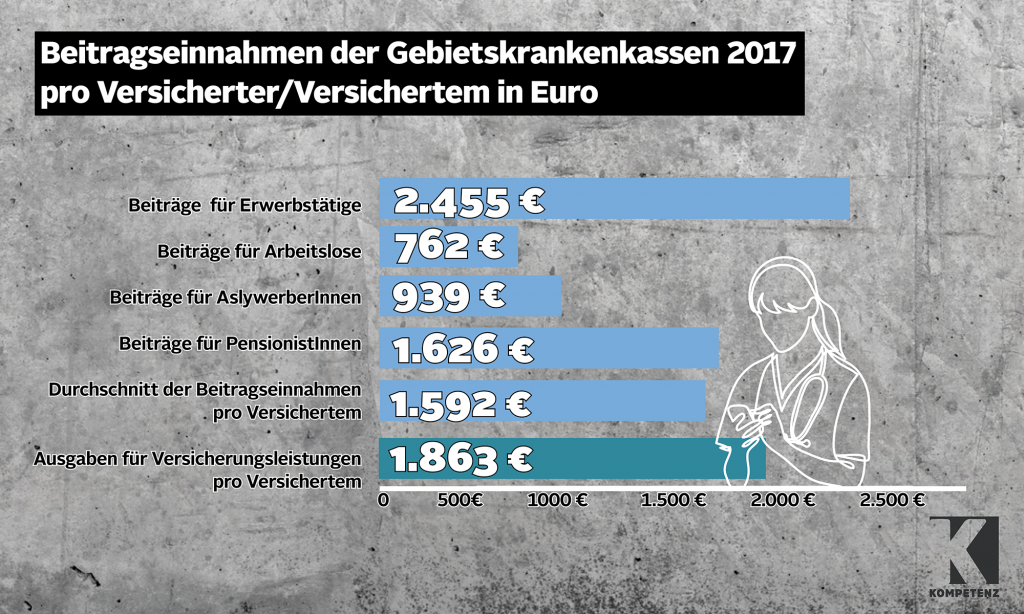

Die Ausgaben für Versicherungsleistungen lagen in einer Gebietskrankenkasse 2017 im Schnitt bei 1.863 Euro je Anspruchsberechigter/Anspruchsberechtigtem. Die Beitragseinnahmen lagen bei Beschäftigten bei 2.455 Euro, bei Arbeitslosen werden sie vom Arbeitslosengeld berechnet, das meist deutlich geringer ist, und betragen nur 762 Euro. Es ist ein großes Problem, dass die Gebietskrankenkasenn im Schnitt für Arbeitslose nur 31 Prozent der Einnahmen wie für Beschäftigte bekommen, denn arbeitslose Menschen haben ja keinen geringeren Bedarf an medizinischen Leistungen. Für die Versicherung von PensionistInnen sind die Einnahmen auch geringer als für jene von Beschäftigten, obwohl die Ausgaben für ärztliche Hilfe mit dem Alter stark steigen.

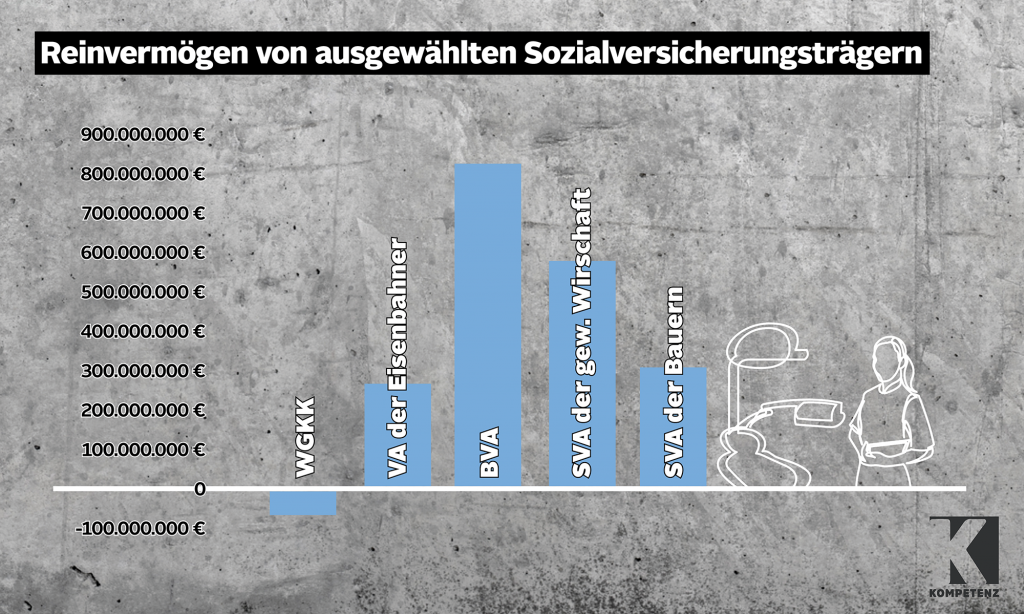

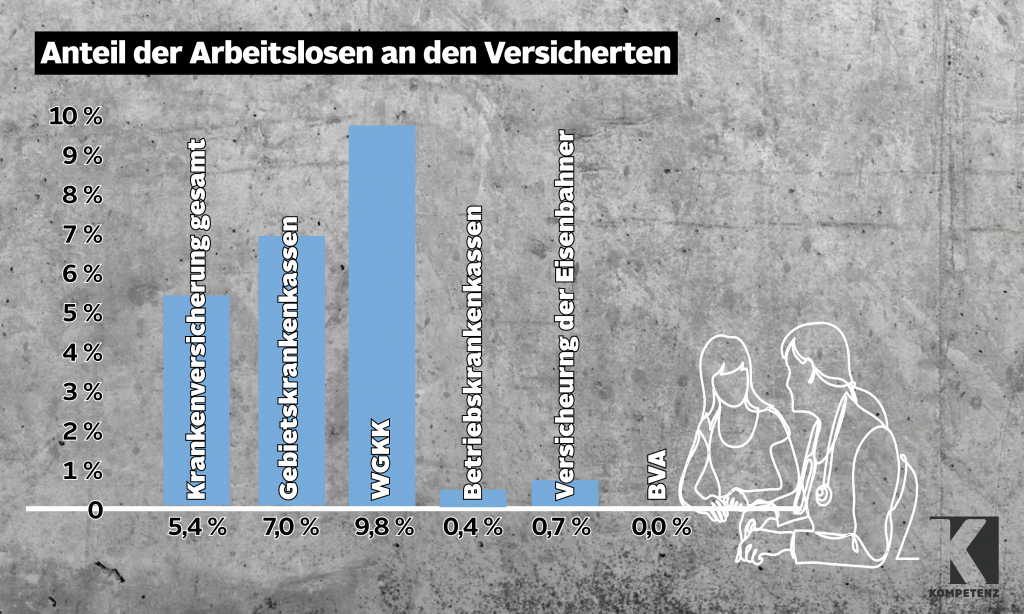

Die Finanzsituation der Krankenkassen spiegelt daher die Versichertenstruktur wider: Je größer der Anteil der Arbeitslosen und GeringverdienerInnen ist, desto schlechter stellt sich die Finanzlage dar. Die Versicherungsanstalt öffentlich Bediensteter versichert keine/n einzige/n Arbeitslose/n und hat das höchste Reinvermögen, die Wiener Gebietskrankenkasse (WGKK) hat den höchsten Anteil an Arbeitslosen und weist ein negatives Reinvermögen auf. Das ist zweifellos nicht der einzige Faktor, aber da Krankenversicherungsträger ihre Versichertenstruktur nicht beeinflussen können, muss es eine fairere Finanzierung geben, wenn man für alle versicherten Menschen ein gleiches Versorgungsniveau anstreben will.

Grafik: GPA-djp Öffentlichkeitsarbeit, Lucia Bauer

Eine faire Finanzierung wird durch die aktuelle SV-Reform aber leider keineswegs erreicht. Das Gegenteil ist der Fall. Es werden die neun Gebietskrankenkassen zur Österreichischen Gesundheitskasse (ÖGK) fusioniert, das Grundproblem einer unfairen Finanzierungsverteilung zwischen den Krankenversicherungsträgern bleibt jedoch bestehen: Auf der einen Seite werden arbeitslose Menschen, die meisten MindestsicherungsbezieherInnen, GeringverdienerInnen und AsylwerberInnen in der ÖGK versichert sein.

Grafik: GPA-djp Öffentlichkeitsarbeit, Lucia Bauer

Auf der anderen Seite wird die Versicherungsanstalt öffentlich Bediensteter mit der Versicherungsanstalt für Eisenbahnen und Bergbau zusammengelegt und der somit entstehende fusionierte Versicherungsträger wird vor allem stabil Beschäftigte versichern. Dieser Versicherungsträger wird folglich höhere Einnahmen erhalten, ein besseres Leistungsniveau bieten und über mehr Vertragsärzte/Vertragsärztinnen verfügen. Eine faire Mittelzuteilung sollte von der Tatsache ausgehen, dass die medizinischen Ausgaben mit dem Alter steigen, und daher den Faktor Alter berücksichtigen. Außerdem sollte klar sein, dass arbeitslose Menschen nicht gesünder sind als Beschäftigte und man daher nicht mit einem Drittel der Einnahmen auskommen kann. Eine grundlegende Reform, die die Bedürfnisse der Menschen in den Mittelpunkt stellt, müsste eine faire Finanzverteilung und einheitliche Leistungskataloge beinhalten. Das ist – im Gegensatz zur Anzahl der Sozialversicherungsträger – entscheidend.

Die jetzt beschlossene SV-Reform tut das nicht, sie legt die Träger so zusammen, dass die Grundprobleme unterschiedlicher Versichertenstrukturen fortgeschrieben werden und es keinen Ausgleich gibt. Einen sinnvollen Risikostrukturausgleich zu schaffen, ist weitaus anspruchsvoller als über den Zaun gebrochene Zusammenlegungen. Die unterschiedliche Zusammensetzung der Versichertengemeinschaften nach Alter, Geschlecht und Einkommen etc. wird in anderen Ländern bei der Finanzverteilung berücksichtigt, um faire Ausgangsbedingungen zu schaffen. Denn: Ein solidarisches und faires Gesundheitswesen sollte für alle Menschen dasselbe hohe Leistungsniveau gewährleisten.

Der Beitrag ist am 8. Februar am Arbeit und Wirtschaft Blog erschienen.