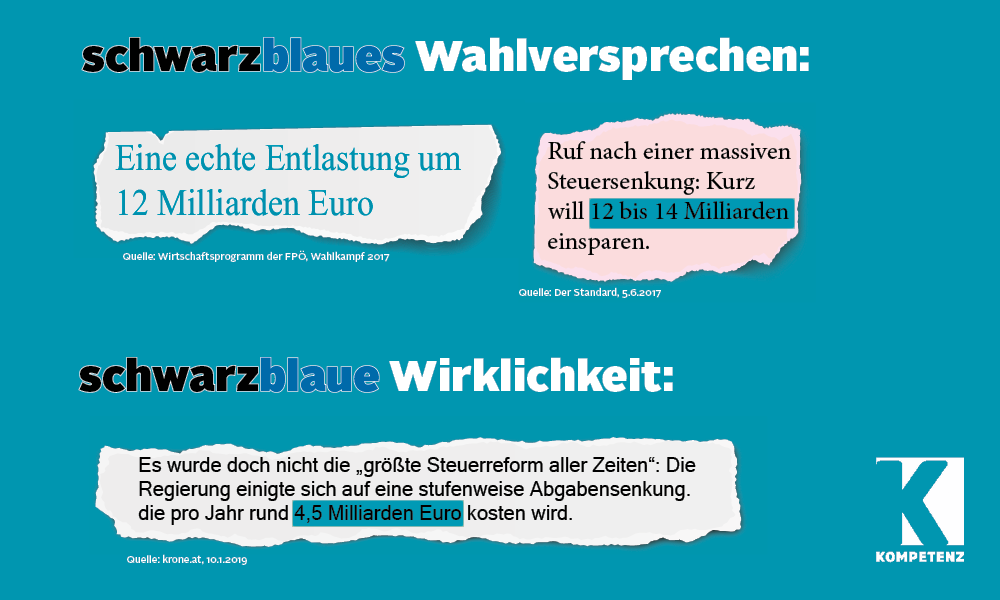

4,5 Milliarden Euro bis 2022 soll die Steuerreform ausmachen. Von den versprochenen 12 bis 14 Milliarden ist das weit entfernt.

Im Rahmen der Regierungsklausur von 10. bis 11. Jänner 2019 präsentierte die Bundesregierung die ersten Eckpunkte ihrer geplanten Steuerreform 2020 bis 2022. Dabei wurden unterschiedliche steuerpolitische Maßnahmen mit einem Gesamtvolumen von 4,5 Milliarden Euro vorgestellt. Mit Anfang 2020 soll eine erste Etappe im Ausmaß von einer Milliarde Euro in Kraft treten. Als übergeordnetes Ziel der Reform wurde eine Senkung der Abgabenquote in Richtung 40 Prozent angekündigt. Damit fällt das Volumen der Steuerreform wesentlich geringer als angekündigt aus und auch der Zeitpunkt der Umsetzung der angekündigten Maßnahmen wurde aufgeschoben.

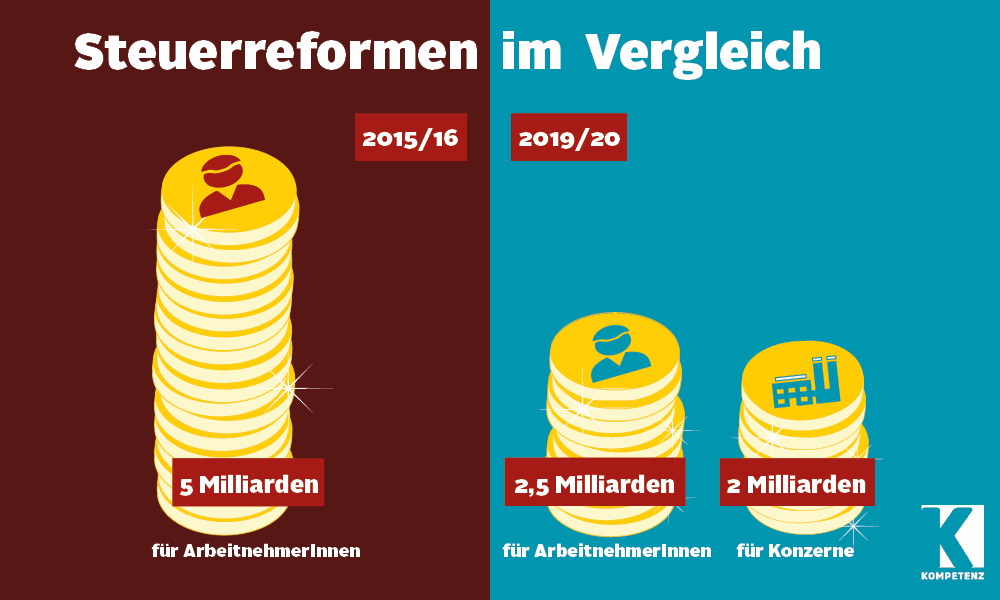

Zum Vergleich: Die Entlastung 2015/16 fiel deutlich höher aus.

2014 führte der ÖGB eine erfolgreiche Kampagne für eine Lohnsteuersenkung durch und sammelte dafür mehr als 800.000 Unterschriften. Bei der Steuerreform 2015/16 wurde in der Folge ein Entlastungsvolumen von 5,1 Milliarden Euro realisiert, das in vollem Umfang den ArbeitnehmerInnen und PensionistInnen zugute gekommen ist. So gingen 4,9 Milliarden Euro an ArbeitnehmerInnen, die durch die Senkung der Einkommenssteuersätze sowie die Anhebung des Verkehrsabsetzbetrages profitierten. Das Entlastungsvolumen der Steuerreform 2015/16 lag bei 1,5 Prozent des Bruttoinlandsprodukts (BIP), also der gesamten österreichischen Wirtschaftsleistung innerhalb des Jahres 2016. Im Unterschied dazu beträgt das nun von der schwarz-blauen Bundesregierung angekündigte Reformpaket lediglich 4,5 Milliarden, also nur etwa 1 Prozent des BIP und dieses kommt nur zu einem viel kleineren Teil bei ArbeitnehmerInnen an. Die kolportierten Zahlen bilden lediglich eine Abgeltung der kalten Progression, also des zusätzlichen Steuermehraufkommens seit der letzten Reform.

Trotz der vollmundigen Ankündigung der Bundesregierung, die „größte Entlastung aller Zeiten“ zu schaffen, liegt diese somit deutlich unter dem Niveau der letzten Steuerreform. Um das Entlastungsniveau der Steuerreform von 2015/16 zu erreichen, wäre ein Ausmaß von mehr als 6,3 Milliarden Euro nötig, das nur dann annähernd erreicht wird, wenn man bereits umgesetzte Maßnahmen wie den Familienbonus berücksichtigt.

Vor allem Unternehmen profitieren

Obwohl die Regierung in der zeitlichen Abfolge des Wirksamwerdens ihrer Maßnahmen zunächst auf die unteren und mittleren EinkommensbezieherInnen abzielt, kann dies nicht darüber hinwegtäuschen, dass durch die kommende Senkung der Körperschaftssteuer der Hauptanteil des Entlastungsvolumens eindeutig den Unternehmen und hier insbesondere den Kapitalgesellschaften zugutekommt. Während die Steuerreform 2015/16 den ArbeitnehmerInnen zugute kam, werden nun geschätzte 2 der 4,5 Milliarden Euro den Unternehmen durch geringere Gewinnsteuern geschenkt. Hier profitieren vor allem die Großunternehmen: 5 Prozent der größten Unternehmen werden voraussichtlich 80 Prozent der Steuersenkung lukrieren!

Wesentliche Elemente der vorgestellten Reform bilden die Senkung der Einkommenssteuer und der Sozialversicherungsbeiträge für GeringverdienerInnen, sowie die in Aussicht gestellte Senkung der Körperschaftssteuer und die Abschaffung der „kalten Progression“. Zudem soll eine „Digitalsteuer“ in der Höhe von 3 Prozent eingeführt werden. Diese soll sich jedoch lediglich auf Umsätze im Bereich der Online-Werbung beschränken und bleibt somit deutlich hinter den ursprünglich auf europäischer Ebene geplanten Maßnahmen zurück. Internetgiganten wie Google oder große Plattformen wie Amazon wären davon nur in geringem Ausmaß betroffen, da auf diese Weise nur Werbeeinnahmen besteuert würden, nicht jedoch die von den NutzerInnen eingehobenen Gebühren („service fees“). Zudem soll die Steuer nur für Unternehmen mit einem weltweiten Umsatz von zumindest 750 Millionen EUR, von denen mindestens 10 Millionen EUR in Österreich erwirtschaftet werden, gelten. Die Steuer wird sich daher auf eine sehr kleine Zahl von Unternehmen beschränken.

Familienbonus und Senkung der Arbeitslosenversicherungsbeiträge

Dem Konzept der Regierung zufolge soll die Reform der Einkommenssteuer in mehreren Schritten erfolgen. Der erste Schritt sei dabei bereits erfolgt: Durch die Einführung des Familienbonus, der entgegen dem Grundsatz „jedes Kind ist gleich viel wert“ vor allem gutverdienende Eltern begünstigt, und die Senkung der Arbeitslosenversicherungsbeiträge für niedrige Einkommen.

Senkung der Sozialversicherungsbeiträge für niedrige Einkommen 2020

Als zweiten Schritt sieht die Bundesregierung für das Jahr 2020 zunächst eine Senkung der Sozialversicherungsbeiträge für jene Einkommen vor, die unterhalb der Steuergrenze liegen. Laut Ministerratsvortrag soll das bei der Krankenversicherung erfolgen. Eine Entlastung der niedrigen Einkommen durch Senkung der Sozialversicherungsbeiträge ist zwar verteilungspolitisch sinnvoll, allerdings verliert die Krankenkasse dadurch Einnahmen und wird mit ihrem Budget von der Regierung abhängig. Es ist zu befürchten, dass es zu Leistungskürzungen für die Versicherten, die Einführung von Selbstbehalten und zu Privatisierungen kommen wird. In der Konsequenz würde dies bedeuten, dass die versicherten ArbeitnehmerInnen für die Beitragssenkung selbst aufkommen müssten. Auch die Senkung der Arbeitlosenversicherungsbeiträge hat zu Kürzungen geführt. Eine höhere Negativsteuer wäre daher eine bessere steuerpolitische Maßnahme gewesen.

Geringere Sozialversicherungsbeiträge erhöhen zudem die Steuerbemessungsgrundlage, weshalb ein Teil davon in Form höherer Lohnsteuern wieder an den Staat zurückfließt: Werden die Sozialversicherungsbeiträge um 710 Millionen gesenkt, fließen schätzungsweise 140 Millionen als Steuern wieder zurück und tragen daher nicht zur Entlastung der ArbeitnehmerInnen bei.

Ebenfalls ab 2020 soll die sogenannte „Kleinunternehmergrenze“, also jene Umsatzgrenze, ab der Umsatzsteuer in Rechnung zu stellen ist, erhöht werden. Derzeit beträgt diese Grenze 30.000 Euro. Zudem soll für Kleinunternehmen eine Pauschalierungsmöglichkeit im Rahmen der Einkommensbesteuerung geschaffen werden. Wie die Pauschalierung konkret ausgestaltet sein soll, ist derzeit noch unklar.

Tarifsenkung 2021/2022

Änderungen soll es auch bei den ersten drei Tarifstufen der Einkommenssteuer geben. Das wurde jedoch noch nicht konkretisiert: Auszugehen ist davon, dass für Einkommen bis 18.000 Euro jährlich der Steuersatz von 25 auf 20 Prozent gesenkt wird, für Einkommen bis 31.000 Euro von 35 auf 30 Prozent und für Jahreseinkommen bis 60.000 Euro von 42 auf 40 Prozent. Diese Maßnahme ist für das Jahr 2021 vorgesehen. Der ursprünglich bis 2020 befristete Steuersatz von 55 Prozent für die höchste Einkommensklasse (über 1 Million Euro) soll verlängert werden.

Kalte Progression

Als dritter Schritt wird die Abschaffung der kalten Progression ab 2022 in Aussicht gestellt. Wie und wann das konkret von statten gehen soll, ist derzeit noch unklar. Dazu gibt es auch noch keine konkrete Zusage in den Beschlüssen der Regierungsklausur.

Unternehmenssteuern

Dass Unternehmen künftig wieder weniger Steuern auf Gewinne zahlen werden müssen, ist fix. Höhe und Zeitpunkt sind derzeit noch offen. Im Vorfeld stand eine Senkung der Körperschaftssteuer (KöSt) von derzeit 25 Prozent auf 20 Prozent im Raum. Es ist dennoch gut vorstellbar, dass die Regierung noch dem Druck aus der Wirtschaft nachgibt, die sogar eine Senkung auf höchstens 19 Prozent fordert.

Erst 2005 war die KöSt von 34 auf 25 Prozent gesenkt worden. Bleibt der KöSt-Satz bei 25 Prozent, wäre für das Jahr 2020, wenn die Steuerreform der Bundesregierung in Kraft treten soll, mit Einnahmen von rund 9,5 Milliarden Euro zu rechnen. Eine Senkung der KöSt um ein Fünftel auf 20 Prozent würde etwa 2 Milliarden weniger an Einnahmen jährlich bedeuten.

Dadurch würde das Missverhältnis zwischen jenen Abgaben, die ArbeitnehmerInnen und KonsumentInnen zu tragen hätten und jenen auf Kapital, mit denen die Wirtschaft belastet wird, weiter verschärft und der Republik wesentliche Mittel für die Finanzierung von Schulen, Krankenhäusern und anderen öffentlichen Einrichtungen entzogen. Die Senkung der KöSt kann somit als weiterer Angriff auf den Sozialstaat und seine Finanzierung angesehen werden, zugleich wird der internationale Steuerwettbewerb weiter angefacht. Während Konzerne immer weniger Steuern zahlen, steht dem Staat immer weniger Geld für gestaltende Maßnahmen zur Verfügung.

Fazit

Insgesamt reiht sich die Steuerreform somit in eine lange Reihe von arbeitnehmerInnenfeindlichen Maßnahmen ein: Zuvor erfolgte bereits der überfallsartige Beschluss des Arbeitszeitverlängerungsgesetzes, die in Angriff genommene Zerschlagung der Sozialversicherungsstruktur, die drastischen Einschnitte im AMS-Budget und die radikale Kürzung der Mindestsicherung. Die wenigen Maßnahmen, die niedrige Einkommen begünstigen, erscheinen vor diesem Hintergrund als bloße Ablenkungsmanöver von der einseitigen Politik der Bundesregierung.