Grafik: GPA-djp Öffentlichkeitsarbeit, Lucia Bauer

Die Regierung hat am 30.4.2019 – endlich – ihre Steuerreform präsentiert. Es handelt sich wahrscheinlich um die am öftesten angekündigte Steuerreform der Geschichte, jedenfalls aber um jene, welche sich am längsten hinzieht. Denn sie kommt in vielen Etappen: 2020, 2021, 2022 und 2023. Eine Bewertung aus gewerkschaftlicher Sicht.

Die Steuerreform kommt in Etappen

Das Gesamtvolumen der Steuerreform ist mit 7,3 Milliarden Euro zwar deutlich geringer als noch im Wahlkampf von den Regierungsparteien angekündigt (12 bis 14 Milliarden!). Aber es ist um 2,8 Milliarden Euro mehr als noch im Jänner im Rahmen der Regierungsklausur in Aussicht gestellt wurde. Hier wurde zuerst die Erwartungshaltung gedämpft, um dann doch eine „große“ Steuerreform präsentieren zu können. Durch die etappenweise Umsetzung kann man das Thema in den nächsten Jahren noch sehr oft erzählen und „zufälligerweise“ auch noch im voraussichtlichen Wahljahr 2022.

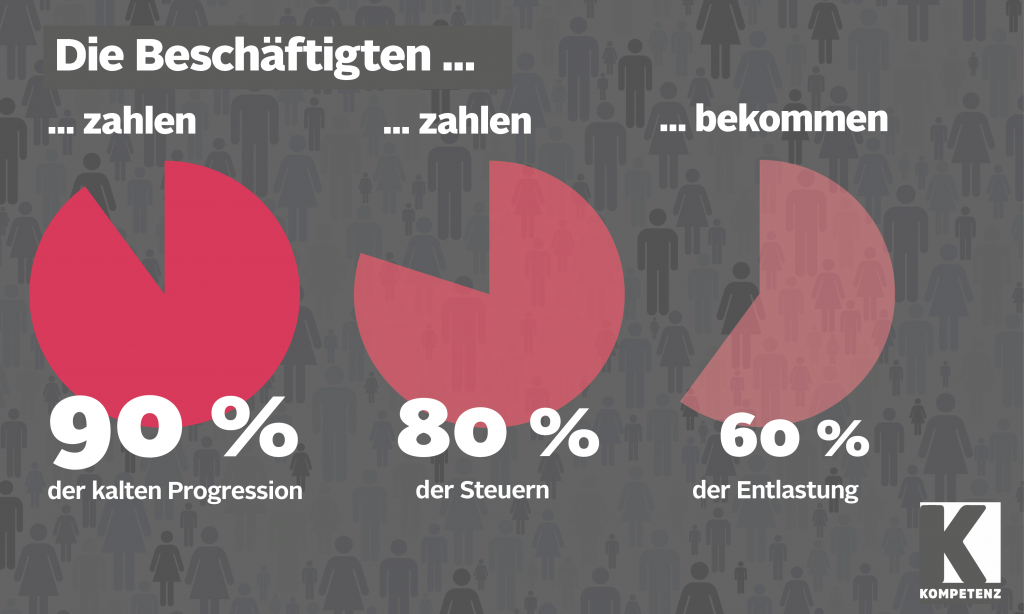

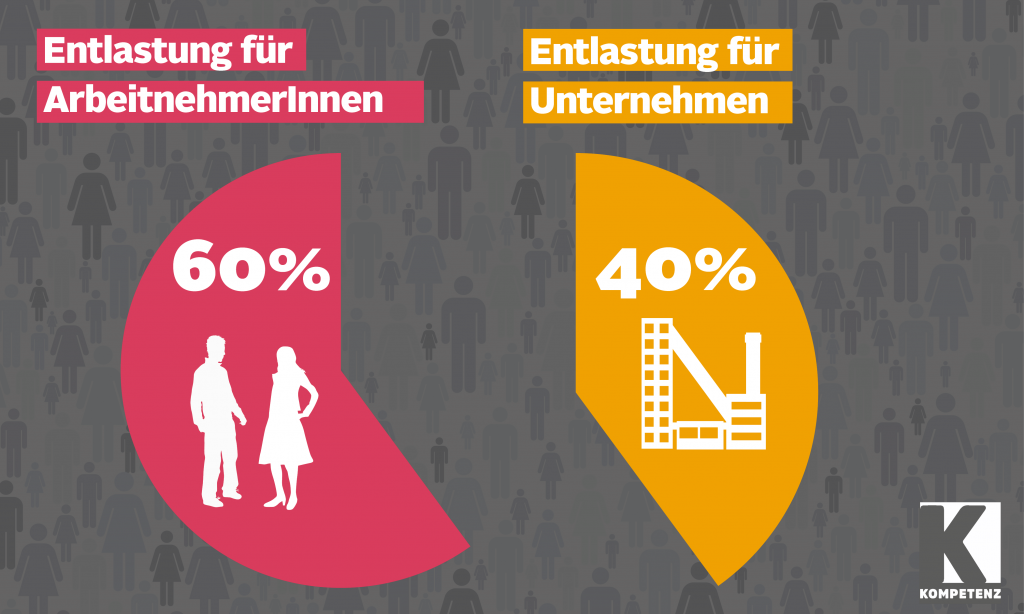

Bei der Steuerreform 2015/16 wurde ein Entlastungsvolumen von 5,1 Milliarden Euro realisiert, wobei knapp 90 Prozent der Entlastung (= 4,5 Milliarden Euro) ArbeitnehmerInnen und PensionistInnen zu Gute kam. Beim nun von der schwarz-blauen Bundesregierung angekündigten Entlastungspaket beträgt der ArbeitnehmerInnen- und PensionistInnenanteil hingegen nur rund 60 Prozent. Rund 40 Prozent der Senkung geht an die Unternehmen.

Grafik: GPA-djp Öffentlichkeitsarbeit, Lucia Bauer

ArbeitnehmerInnen, (KonsumentInnen) und PensionistInnen tragen rund 80 Prozent des Steuer- und Abgabenkuchens, daher sollte ihnen auch ein entsprechender Anteil an der Entlastung zukommen!

Geringere Krankenversicherungsbeiträge für niedrige Einkommen

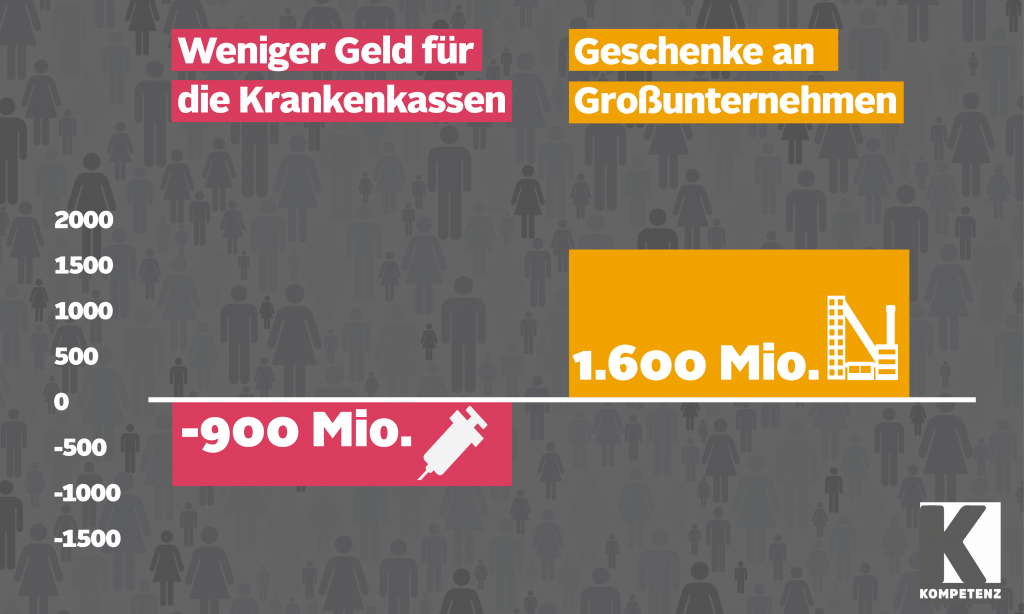

Ab 2020 soll bei ArbeitnehmerInnen ab Überschreiten der Geringfügigkeitsgrenze (2019: 446,81 Euro) der Krankenversicherungsbeitrag gesenkt werden, indem ein – stufenweiser – Abzugsbetrag (sog. „SV-Bonus“) beim Dienstnehmeranteil des Krankenversicherungsbeitrages eingeführt wird. Das betrifft Bruttomonatsbezüge zwischen rund 450 Euro und 2.201 Euro.

Die Kosten von rund 900 Millionen Euro könnten aber im Gesundheitswesen fehlen, da im Ministerratsvortrag zur Steuerreform nichts über eine etwaige Kompensation aus dem Bundesbudget steht! Schon durch die Sozialversicherungsreform werden der Krankenversicherung im Zeitraum 2019 bis 2023 zusätzlich rund 500 Millionen Euro an Einnahmen entzogen, dem Gesundheitssystem insgesamt rund 1 Milliarde Euro.

Grafik: GPA-djp Öffentlichkeitsarbeit, Lucia Bauer

Die Entlastung von niedrigen Einkommen ist verteilungspolitisch grundsätzlich zu befürworten, sie ist aus unserer Sicht jedoch falsch gemacht. Eine höhere Negativsteuer hätte denselben Entlastungseffekt, allerdings ohne die zahlreichen negativen Begleiterscheinungen einer Krankenversicherungsbeitragssenkung.

Tarifsenkung in der Lohn- und Einkommensteuer

Die ersten drei Steuersätze in der Einkommensteuer sollen stufenweise gesenkt werden:

2021 wird der Eingangssteuersatz von 25 Prozent auf 20 Prozent reduziert. 2022 erfolgt dann eine Absenkung des zweiten Steuersatzes (steuerpflichtiges Einkommen zwischen 18.001 Euro und 31.000 Euro jährlich) von 35 Prozent auf 30 Prozent, und des dritten (steuerpflichtiges Einkommen zwischen 31.001 Euro und 60.000 Euro jährlich) von 42 Prozent auf 40 Prozent. Die Senkung der untersten drei Steuersätze in der Einkommensteuer ist zu begrüßen. Positiv hervorzuheben ist, dass es zu keiner Senkung bei den oberen Tarifstufen kommen wird, wobei in diesem Zusammenhang darauf hinzuweisen ist, dass die oberen Einkommensgruppen natürlich von der Senkung der unteren Tarifstufen voll profitieren (und deren Entlastung daher absolut gesehen höher ist).

Zudem wird das Werbungskostenpauschale – ein Freibetrag den ArbeitnehmerInnen automatisch über die Lohnverrechnung erhalten – im Jahr 2021 von 132 Euro auf 300 Euro jährlich angehoben. Zusammenfassend ist die Tarifsenkung zu begrüßen, müsste aus gewerkschaftlicher Sicht jedoch sofort und nicht erst 2021 bzw. 2022 in Kraft treten.

Teure Geschenke an die Konzerne

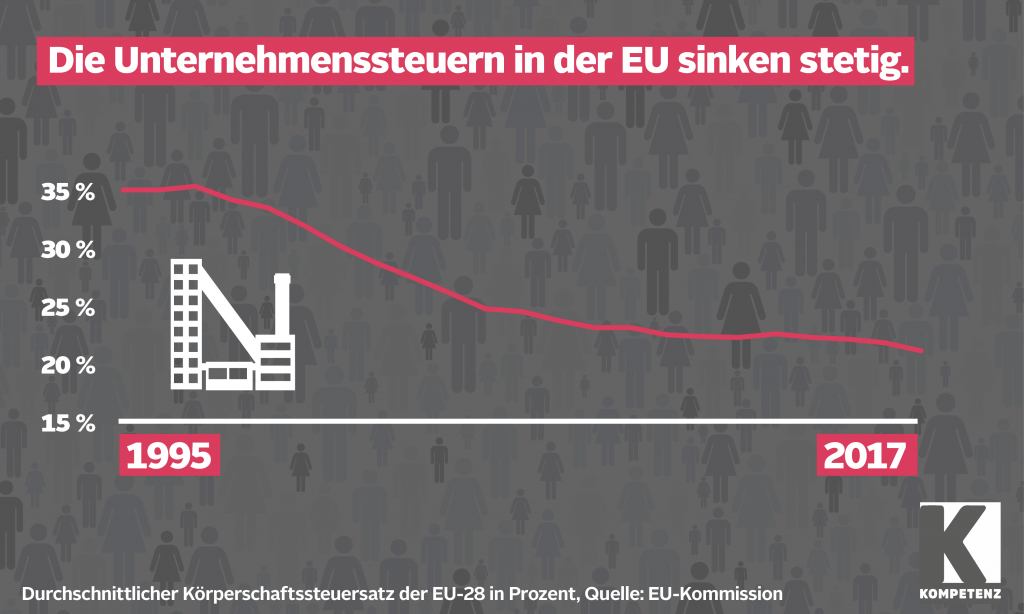

Ab 2022 wird die Steuer, die Kapitalgesellschaften auf ihre Gewinne entrichten (Körperschaftsteuer – KöSt), stufenweise abgesenkt: im Jahr 2022 von 25 Prozent auf 23 Prozent, 2023 dann wiederum von 23 Prozent auf 21 Prozent Diese Reduktion wird im Endausbau jedenfalls ca. 1,6 Milliarden kosten.

Gegen die geplante Senkung der KöSt können eine Reihe von Argumenten angeführt werden:

Es profitieren davon vor allem große Unternehmensgruppen und Konzerne, denn rund 80 Prozent der KöSt kommt von den gewinnstärksten 5 Prozent der Kapitalgesellschaften – diese Unternehmen werden daher auch 80 Prozent der Entlastung erhalten. Die Masse der Klein- und Mittelbetriebe hat wenig bis gar nichts von dieser Steuersenkung.

Die Senkung der KöSt bringt zudem kaum Wachstumseffekte. Eine Studie des IHS zeigt, dass andere Investitionsförderungsmaßnahmen (z.B. degressive AfA) deutlich effizienter wären. Die KöSt kostet dem/der SteuerzahlerIn somit viel, bringt aber wenig.

Eine Senkung der KöSt ist im Unterschied zur Einkommensteuer dauerhaft wirksam, da es im Bereich der KöSt keine kalte Progression gibt. Somit wird die Entlastung nicht schrittweise wieder „aufgezehrt“, sondern das Geld bleibt dem Budget auf Dauer entzogen.

Die Mitnahmeffekte werden enorm sein, da ca. die Hälfte der Gewinne von großen Kapitalgesellschaften (ATX-Unternehmen) an die AktionärInnen ausgeschüttet werden. Pointiert gesagt: die KöSt-Senkung ist ein Steuergeschenk an die Aktionäre.

Durch die KöSt-Senkung wird das Missverhältnis zwischen jenen Abgaben, die ArbeitnehmerInnen und KonsumentInnen zu tragen haben, und jenen auf Kapital, mit denen die Kapitalgesellschaften belastet werden, weiter verschärft. Zugleich wird dadurch der internationale Steuerwettbewerb nach unten weiter angefacht. Während Konzerne immer weniger Steuern zahlen, steht dem Staat immer weniger Geld für gestaltende Maßnahmen zur Verfügung.

Die EU-Kommission hat in ihrem Länderbericht 2019 darauf hingewiesen, dass in Österreich nur geringe Anteile des Gesamtsteueraufkommens auf die KöSt und Steuern auf Kapital, aber auch auf Umwelt- und Vermögenssteuern entfallen. Die geplante Senkung der KöSt und der Umstand, dass weiterhin keine Vermögens– und Erbschaftssteuern eingeführt werden sollen, gehen daher genau in die falsche Richtung.

Grafik: GPA-djp-Öffentlichkeitsarbeit, Lucia Bauer

Gegenfinanzierung

Die Finanzierung der Steuerreform soll durch budgetäre Spielräume und durch Gegenfinanzierungsmaßnahmen gewährleistet werden. Als Gegenfinanzierungsmaßnahmen werden insb. zusätzliche Einsparungen in der Bundesverwaltung in Form einer Kürzung der Ausgaben quer über alle Ministerien um 1 Prozent genannt. Laut Bundeskanzler Kurz (ZIB 2 vom 30.4.) soll künftig nur jede dritte Planstelle in der Bundesverwaltung nachbesetzt werden. Aber auch Kürzungen beim Insolvenz-Entgelt-Fonds und Verschärfungen im Pensionsbereich sind angekündigt. Das ist wohl der Preis für teure Geschenke an Konzerne sowie das „Dogma“ große Vermögen und Erbschaften nicht zu besteuern.